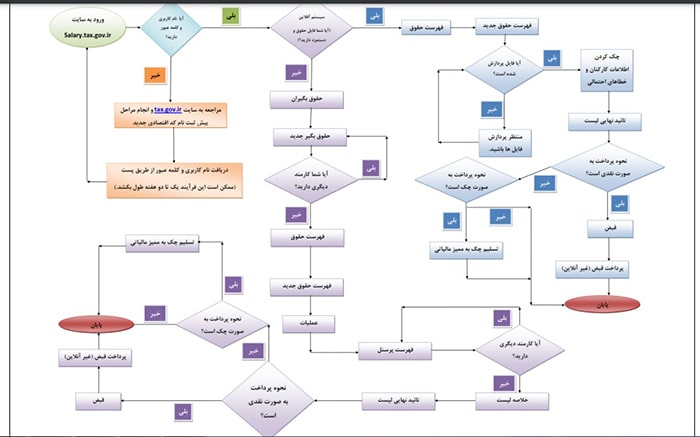

سامانه مالیات بر درآمد حقوق در نشانی: salary.tax.gov.ir همه مشمولان قانون مالیات های مستقیم را موظف کرده تا به عنوان مودی مالیاتی، مالیات بر درآمد حقوق را هر ماه پرداخت کنند. در این سامانه، اطلاعات پرداخت کنندگان و دریافت کنندگان حقوق و میزان حقوق و مزایای پرداختی و مالیات مترتب آن به صورت فایل الکترونیکی و کدهای مشخصی از مودی دریافت و در پایگاه سازمان امور مالیاتی ذخیره می شود. حقوق های تا ۴۰ میلیون ریال در ماه از سال ۱۴۰۰ شمسی، از پرداخت مالیات معاف است. حداقل حقوق در سال ۱۴۰۰ شمسی نیز ۴ میلیون و ۱۹۰ هزار تومان تعیین شده است.

کارفرمایان بایستی با مراجعه به درگاه فوق الذکر، پس از دریافت کد کاربری و رمز عبور از سازمان امور مالیاتی، نسبت به درج اطلاعات هویتی و مالی کارمندان اقدام و بر اساس کدهای تعریف شده ، نسبت به تکمیل فرم های مالیات بر درآمد حقوق پرسنل اقدام و مالیات مزبور را در زمان مقرر پرداخت کنند. عدم پرداخت مالیات بر درآمد حقوق در زمان مقرر، منجر به جریمه عدم پرداخت مالیات در زمان مقرر شده که نقدینگی را از شرکت خارج می کند.

در این گزارش ترازمالی ، شما را با کد های سامانه مالیات بر درآمد حقوق آشنا می کنیم تا اگر از سال ۱۴۰۰ شمسی بایستی نسبت به ورود اطلاعات پرسنل در سامانه اطلاعات مالیات بر درآمد حقوق سازمان امور مالیاتی اقدام کنید، با این کد ها به درستی آشنا شوید که پایه و معیار محاسبه مالیات بر درآمد حقوق پرسنل خواهد بود و اهمیت زیادی دارد.

اگر سابقه پرداخت مالیات بر درآمد حقوق پرسنل را دارید و مودی مالیاتی حقیقی یا حقوقی هستید، نظرات و دیدگاه های خود را درباره مسائل مالیاتی از طریق بخش کامنت در انتهای گفتار به اشتراک بگذارید.

با ما همراه باشید.

حتما بخوانید : لیست معرفی نرم افزارهای حسابداری ایران

کدهای لیست مالیات بر درآمد حقوق (نوع شخص)

– کد اشخاص حقیقی: ۱

– کد اشخاص حقوقی: ۲

کد های لیست مالیات بر درآمد حقوق (نوع تابعیت)

– تابعیت ایرانی: ۱

– تابعیت غیر ایرانی: ۲

کدهای لیست مالیات بر درآمد حقوق (مدرک تحصیلی)

– مدرک تحصیلی زیر دیپلم پرسنل: ۱

– مدرک تحصیلی دیپلم پرسنل: ۲

– مدرک تحصیلی فوق دیپلم پرسنل: ۳

– مدرک تحصیلی کارشناسی پرسنل: ۴

– مدرک تحصیلی کارشناسی ارشد پرنسل: ۵

– مدرک تحصیلی دکترا پرسنل: ۶

– مدرک تحصیلی فوق دکترا پرسنل: ۷

کد های لیست مالیات بر درآمد حقوق (نوع بیمه)

– بیمه خدمات درمانی: ۱

– بیمه تامین اجتماعی: ۲

– بیمه سلامت: ۳

– سایر: ۴

– بیمه ندارد: ۵

کدهای لیست مالیات بر درآمد حقوق (نوع استخدام)

– استخدام قراردادی پرسنل: ۱

– استخدام شرکتی پرسنل: ۲

– استخدام رسمی پرسنل: ۳

– استخدام پیمانی پرسنل: ۴

– استخدام ماموریتی: ۵

– سایر: ۶

حتما بخوانید : استخدام حسابدار

کدهای لیست مالیات بر درآمد حقوق (وضعیت محل خدمت)

– محل خدمت عادی: ۱

– محل خدمت کمتر توسعه یافته: ۲

– مناطق آزاد تجاری و صنعتی کشور: ۳

کدهای لیست مالیات بر درآمد حقوق (نوع قرارداد پرسنل)

– قرارداد تمام وقت: ۱

– قرارداد پاره وقت: ۲

– قرارداد ساعتی: ۳

– قرارداد پیمانی: ۴

– قرارداد موقت: ۵

کدهای لیست مالیات بر درآمد حقوق (وضعیت کارمندی)

– وضعیت عادی: ۱

– وضعیت جانباز: ۲

– وضعیت فرزند شهید: ۳

– وضعیت آزاده: ۴

– وضعیت نیروهای مسلح : ۵

– وضعیت سایر مشمولین بند ۱۴ ماده ۹۱: ۶

– اتباع خارجی مشمول قانون اجتناب از اخذ مالیات مضاعف: ۷

کد های لیست مالیات بر درآمد حقوق (نوع پرداختی)

– پرداختی ریالی: ۱

– پرداختی ارزی: ۲

– پرداختی ارزی و ریالی: ۳

کد های لیست مالیات بر درآمد حقوق (مسکن)

– مسکن ندارد: ۱

– مسکن با اثاثیه: ۲

– مسکن بدون اثاثیه: ۳

کد های لیست مالیات بر درآمد حقوق (وسیله نقلیه)

– وسیله نقلیه ندارد: ۱

– وسیله نقلیه با راننده: ۲

– وسیله نقلیه بدون رانند: ۳

کد های لیست مالیات بر درآمد حقوق (نوع پرداخت)

– پرداخت با چک شخصی: ۱

– پرداخت با کارت اعتباری: ۲

– پرداخت با انتقال بانکی: ۳

– پرداخت با سفته: ۴

– پرداخت به چک تضمین شده: ۵

– پرداخت با واریز نقدی: ۶

– پرداخت با واریز خزانه: ۷

– ارائه لیست بدون پرداخت مالیات: ۸

کد های لیست مالیات بر درآمد حقوق (ماه اظهارنامه)

حتما بخوانید : اظهارنامه مالیاتی چیست ؟

– فروردین: ۱

– اردیبهشت: ۲

– خرداد: ۳

– تیر: ۴

– مرداد: ۵

– شهریور: ۶

– مهر : ۷

– آبان: ۸

– آذر: ۹

– دی : ۱۰

– بهمن: ۱۱

– اسفند: ۱۲

کد های لیست مالیات بر درآمد حقوق (نام و کد بانک)

– بانک انصار: ۱

– بانک توسعه تعاون: ۲

– بانک مرکزی ایران: ۳

– بانک شهر: ۴

– بانک دی: ۵

– بانک توسعه صادرات ایران: ۶

– بانک اقتصاد نوین: ۷

– بانک قرض الحسنه مهر ایران: ۸

– بانک حکمت ایرانیان: ۹

– بانک صنعت و معدن: ۱۰

– بانک کارآفرین: ۱۱

– بانک کشاورزی: ۱۲

– بانک مسکن: ۱۳

– بانک ملت: ۱۴

– بانک ملی ایران: ۱۵

– بانک پارسیان: ۱۶

– بانک پاسارگاد: ۱۷

– پست بانک: ۱۸

– بانک رفاه کارگران: ۱۹

– بانک صادرات: ۲۰

– بانک سامان: ۲۱

– بانک سرمایه: ۲۲

– بانک سپه: ۲۳

– بانک سینا: ۲۴

– بانک تات: ۲۵

– بانک تجارت: ۲۶

– بانک گردشگری: ۲۷

– بانک رسالت: ۲۸

نکات مهم ارسال لیست مالیات بر درآمد حقوق

- بدهی مالیاتی حداکثر ۲۸ رقم است. اگر شما از ماه های گذشته، بدهی مالیاتی دارید، بایستی مبلغ مربوطه را در فیلد مذکور وارد کنید.

- تاریخ ثبت در دفتر روزنامه (تخصیص یا پرداخت) بایستی ۸ رقمی که ۴ رقم نشان دهنده سال و ۲ رقم نشان دهنده ماه و ۲ رقم نشان دهنده روز باشد، وارد گردد.

- اگر کارفرما دارای شعبه های مختلفی باشد، بایستی حوزه مالیاتی مربوط به شعبه ای که می خواهد مالیات حقوق بر درآمد پرداخت شود، انتخاب گردد.

- اگر مبلغ مالیاتی شما صفر باشد ، قبض پرداخت صادر نخواهد شد.

- اگر کد اقتصادی ندارید، قبض پرداخت صادر نخواهد شد.

- اگر کد حوزه و کد شعبه شما مغایرت داشته باشد، قبض پرداخت نمی شود.

- نام حقوق بگیر حداکثر ۵۰ حرف است.

- طبق بند الف ماده ۱۲۹ قانون برنامه سوم ۵ ساله توسعه کشور، اقساط ماهانه تسهیلات اعتباری مسکن از بانک ها، از درآمد مشمول مالیات دریافت کنندگان تسهیلات کسر و مانده درآمد کسب شده، در شمول محاسبات مالیاتی قرار میگیرد.

- استفاده از معافیت بالا فقط یک بار برای هر خانواده و یا افراد متاهل مجاز است و شامل واحدهای با مساحت مفید حداکثر ۱۲۰ متر مربع خواهد بود.

- طبق بند ۵ ماده ۹۱ قانون برنامه سوم ۵ ساله توسعه کشور، حقوق بازنشستگی و وظیفه و مستمری و پایان خدمات و خسارات اخراج و باز خرید خدمت وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده است.

- هزینه های درمانی پرداختی به هر مودی بابت معالجه خود یا همسر و اولاد و پدر و مادر و برادر و خواهر تحت تکفل در یک سال مالیاتی به شرط این که دریافت کننده موسسه درمانی یا پزشک مقیم ایران باشد، دریافت وجه را گواهی نماید و چنانچه به تایید وزارت بهداشت، درمان و اموزش پزشکی به علت فقدان امکانات لازم معالجه در خارج از ایران صورت گرفته است پرداخت هزینه مزبور به گواهی مقامات رسمی دولت جمهوری اسلامی ایران در کشور محل معالجه یا وزارت بهداشت درمان و آموزش پزشکی رسیده باشد . در مورد معلولان و بیماران خاص و صعب العلاج ، علاوه بر هزینه های مذکور، هزینه مراقبت و توانبخشی آنان نیز قابل کسر از درآمد مشمول مالیات معلول یا بیمار یا شخصی که تکفل او را عهده دار است می باشد.

- حق بیمه پرداختی هر شخص حقیقی به موسسات بیمه ایرانی بابت انواع بیمه های عمر و زندگی و بیمه های درمانی از درآمد مشمول مالیات مودی کسر می شود.

- کلیه پرداخت های مربوط به حقوق فارغ از نوع ارز پرداختی بایستی در یک فایل به سازمان امور مالیاتی کشور ارائه شود. به این معنی که اگر یک شرکت، هم پرداخت ارزی و هم پرداخت ریالی و هم پرداختی ارزی-ریالی به پرسنل دارد، کل این اطلاعات در هر ماه بایستی در ۱ فایل قرار داده شود. از ارسال فایل های متعدد که شامل نوع پرداخت متفاوت است پرهیز کنید.

- فایل اطلاعات حقوق بگیر بایستی فقط یک بار در سامانه اطلاعات مالیات بر درآمد حقوق ارسال شود. اگر در سیستم، اطلاعات حقوق بگیران شرکت شما موجود است، نیازی نیست هر ماه این اطلاعات ارسال شود و فقط برای پرسنل جدید و یا تغییر اطلاعات هر کارمند، از بخش اطلاعات حقوق بگیر استفاده کنید.

- کلیه مبالغ در خلاصه لیست بایستی به صورت ریالی باشد حتی اگر تمامی پرداخت های مودیان ارزی باشد.

- در کلیه اعداد استفاده شده در سامانه لیست مالیات بر درآمد حقوق ، نباید از کاما به عنوان جدا کننده اعداد استفاده شود. نحوه نگارش درست یک میلیون به صورت ۱۰۰۰۰۰۰ است نه ۱٫۰۰۰٫۰۰۰٫ دقت کنید.

- در ذخیره داده های ارسالی به این سامانه، در صورتی که سیستم عامل شما DOS است بایستی بر اساس اسکی ایران سیستم باشد. اگر سیستم عامل WINDOWS باشد، فرمت ذخیره داده های ارسالی باید به صورت UTF8 باشد.

- شمار تماس مرکز پشتیبانی سامانه مالیات بر درآمد حقوق نیز ۳۵۰۸۷ است.

- قالب دریافت اطلاعات از سال نود و پنج تغییر کرده است. پس اطلاعات ارسال حقوق فروردین که در اردیبهشت ارسال می شود بایستی بر مبنای قالب جدید سایت باشد.

- همه کارمندان بادی تاریخ شروع به کار داشته باشند. در غیر این صورت امکان رسیدگی به لیست های شما وجود ندارد و مشمول جریمه می شوید. اگر جریمه پرداخت نشود، جریمه عدم پرداخت جریمه در موعد مقرر نیز اخذ می شود.

- اگر در ورود اطلاعات، مغایرتی در اطلاعات موجود مشاهده کردید، به لینک ویرایش اطلاعات که در منوی مشکی رنگ داشبورد شما در سمت چپ بالا قرار دارد، رفته و نسبت به ویرایش اطلاعات اقدام کنید.

- اگر اطلاعات شما در کد اقتصادی جدید، تغییر یافته است، از طریق بخش به روز رسانی اطلاعات اقدام کنید.

- حقوق جدید را در بخش : فهرست حقوق جدید اضافه کنید.

- نام لیست، یک نام دلخواه از سوی شما (مودی) است و محدودیتی در نام گذاری وجود ندارد.

- مودیانی که فایل حقوق و دستمزد ندارند، بایستی نحوه ثبت لیست را بدون ارسال فایل انتخاب کنند. در این صورت ۲ گزینه فایل ریز حقوق و فایل خلاصه فهرست حقوق غیر فعال خواهد شد.

- اگر حجم فایل های شما زیاد است؛ ۲ فایل WH و WK را در یک فایل ZIP قرار داده و از طریق این گزینه ارسال کنید.

- اگرلیست ارسال ، نهایی شده باشد و اطلاعات حقوقی یک یا چند کارمنددر لیست اصلی از قلم افتاده باشد، با انتخاب لیست الحاقی، صرفا نیاز به ارسال اطلاعات از قلم افتاده است.

- در پر کردن اطلاعات در سامانه SALARY سازمان امور مالیاتی کشور، اگر لیست مالیات بر درآمد حقوق ، تغییری نسبت به ماه های قبل نداشته یا تغییر آن به صورت جزیی بوده باشد، می توانید با انتخاب کپی از ماه های قبل و انتخاب نام فهرست از منوی کشویی، لیست خود را بسازید.

- پرداخت هایی که کارفرمایان به اشخاص حقیقی غیر از کارکنان خود که مشمول پرداخت کسورات بازنشستگی یا بیمه نمی باشند ، با عنوان حق المشاوره ، حق حضور در جلسات ، حق التدریس ، حق التحقیق و حق پژوهش پرداخت می کنند ، بدون رعایت معافیت موضوع ماده (۸۴( این قانون مشمول مالیات مقطوع به نرخ ده درصد (۱۰) است.

- کارفرمایان موظفند در موقع پرداخت یا تخصیص ، مالیات متعلقه را کسر و ظرف مدت تعیین شده در ماده (۸۶ ) این قانون با اعلام مشخصات دریافت کنندگان مطابق فرم نمونه اعلام شده توسط سازمان امور مالیاتی کشور به اداره امور مالیاتی پرداخت کنند و در صورت تخلف ، مسوول پرداخت مالیات و جرایم متعلق خواهند بود.

مخاطب گرامی

نظرات و دیدگاه ها و پرسش های خود را از طریق بخش کامنت به اشتراک بگذارید.

درج دیدگاه