آشنایی با جرایم جدید عدم ارسال اظهارنامه و صدور صورتحساب مالیات بر ارزش افزوده

عواقب عدم تسلیم اظهارنامه مالیات بر ارزش افزوده (VAT) ، پرداخت جریمه ماهانه است. به نسبت موضوعات بندهای ۶ گانه ماده ۲۲ قانون VAT، مشمولین، ۲۵ تا ۱۰۰ درصد مالیات متعلق ، جریمه خواهند شد و نسبت به تاخیر در پرداخت نیز ماهانه ۲ درصد، جریمه محاسبه و مطالبه خواهد شد.

موعد مقرر قانونی برای تسلیم اظهارنامه الکترونیکی مالیات بر ارزش افزوده، ۱۵ روز پس از پایان فصل است. عدم تسلیم اظهارنامه مالیات بر ارزش افزوده ، مودی را مشمول جرایم مقرر در ماده ۲۲ و ۲۳ قانون VAT می کند که با اصلاحات و معافیت هایی بر اساس بخشنامه ۸ مرداد ۹۸ سازمان، همراه شده است که در این گفتار به تشریح آن پرداختیم.

مالیات بر ارزش افزوده « مالیات غیر مستقیمی » است که مصرفکننده (خریدار) آن را به همراه بهای خرید کالا یا خدمات میپردازد و دریافت کننده (فروشنده) موظف است مقدار مالیات دریافتی را به خزانه دولت واریز کند. از آنجا که خود فروشنده نیز ضمن خرید اولیه چنین مالیاتی را پرداخته ولی مصرفکننده محسوب نمیشود، او حق دارد کل « مالیاتهای ارزش افزوده » پرداختی خود را از کل «مالیات بر ارزش افزوده» های دریافتی کسر کرده و مابه تفاوت را به دولت بپردازد.

شرکت حسابداری ترازمالی با کادری مجرب، اماده ارائه خدمات مشاوره تخصصی مالی و حسابرسی و حسابداری و بیمه و تنظیم صورت های مالی و گزارشات فصلی و ارسال اظهارنامه VAT مودیان گرامی در سراسر کشور است تا مشمول جرایم مربوطه نشوید.

با ما همراه باشید.

حتما ببینید: مالیات بر ارزش افزوده چیست؟

قابل توجه پیمانکاران

بر اساس قانون بودجه نود و هشت کل کشور ، در معاملات پیمانکاری که کارفرما یکی از دستگاههای اجرایی موضوع ماده پنج قانون مدیریت خدمات کشوری می باشد، کارفرما موظف است هم زمان با هر پرداخت، مالیات ارزش افزوده متناسب با آن را به پیمانکار پرداخت کند. تا زمانی که کارفرما مالیات بر ارزش افزوده را به پیمانکار پرداخت نکرده باشد، سازمان امور مالیاتی کشور حق مطالبه آن را از پیمانکار یا أخذ جریمه دیرکرد از وی نخواهد داشت.

ماده ۲۲ قانون مالیات بر ارزش افزوده

یکی از مواد مهم در بحث مالیات بر ارزش افزوده، ماده بیست و دوم این قانون است. طبق این ماده، کلیه مودیان حقیقی یا حقوقی مشمول ارزش افزوده، اگر تکالیف مقرر در این قانون را انجام نداده یا در انجام آن،تخلف کنند، علاوه بر این که مشمول پرداخت مالیات متعلق و جریمه تاخیر خواهند شد، جرایم زیر نیز به آن ها تعلق خواهد گرفت:

- بند ۱ ماده ۲۲: اگر مودی، در مهلت مقرر، ثبت نام نکند، معادل هفتاد و پنج درصد مالیات متعلق تا تاریخ ثبت نام، جریمه خواهد شد.

- بند ۲ ماده ۲۲: اگر مودی طبق قانون مالیات بر ارزش افزوده، صورتحساب صادر نکند، یک برابر مالیات متعلق، جریمه خواهد شد.

- بند ۳ ماده ۲۲: اگر مودی طبق این قانون، از درج صحیح قیمت روی صورتحساب فروش کالا و خدمات امتناع کند، یک برابر ما به التفاوت مالیات متعلق، جریمه خواهد شد.

- بند ۴ ماده ۲۲: اگر مودی، اطلاعات صورت حساب را طبق نمونه اعلام شده، درج و تکمیل نکند، معادل بیست و پنج درصد مالیات متعلق، جریمه خواهد شد.

- بند ۵ ماده ۲۲: عدم تسلیم اظهارنامه مالیات بر ارزش افزوده از تاریخ ثبت نام یا شناسایی مودی بر حسب مورد، معادل ۵۰ درصد مالیات متعلق، جریمه در پی دارد.

- بند ۶ ماده ۲۲: عدم ارائه دفاتر یا اسناد و مدارک مودی به اداره دارایی، حسب مورد، معادل بیست و پنج درصد مالیات متعلق، جریمه در پی خواهد داشت.

ماده ۲۳ قانون مالیات بر ارزش افزوده

تاخیر در پرداخت مالیات های موضوع این قانون در موعد مقرر، موجب تعلق جریمه به میزان ۲ درصد در ماه، نسبت به مالیت پرداخت نشده و مدت تاخیر است. مودیان به این موضوع در ارائه اظهارنامه مالیات بر ارزش افزوده، توجه کنند.

ماخذ و محاسبه جرایم مالیاتی قانون مالیات بر ارزش افزوده

دوم مرداد ماه سال ۱۳۸۹، معاون مالیات بر ارزش افزوده سازمان امور مالیاتی کشور به مدیران VAT سراسر کشور درباره ماخذ و محاسبه جرایم مالیاتی قانون، بخشنامه ای ارسال کرد که جزییاتی را به صورت فهرست وارد در زیر مرور می کنیم و مودیان گرامی، بایستی به دقت، مفاد این بخشنامه را بررسی و در نظر داشته باشند. این بخشنامه، به منظور اتخاذ رویه ثابت در کلیه مراکز ۳۱ استان کشور درباره نحوه محاسبه جرایم VAT بر اساس ماده ۲۲ و ۲۳ قانون که در بالا به آن اشاره شد می باشد:

- ماخذ محاسبه جرایم مربوط به ماده بیست و دوم قانون، مالیات و عوارض متعلقه به عرضه کالا یا خدمات طی دوره، قبل از کسر مالیات و هم چنین عوارض پرداختی برای دریافت کالا یا خدمات در همان دوره می باشد.

- ماخد محاسبه جرایم مربوط به ماده بیست و سوم قانون، مالیات و عوارض متعلق به دوره پس از کسر کالیات و عوارض پرداختی و قابل کسر بوده که به میزان ۲ درصد در ماه، نسبت به مالیات و عوارض پرداخت نشده می باشد. برای این دسته از مودیان، محاسبه بر اساس مدت تاخیر خواهد بود.

- اگر مدت تاخیر مشمولان جریمه موضوع ماده بیست و سوم قانون، کم تر از ۱ ماه باشد، به همان تعداد روزهای تاخیر، جریمه محاسبه و مطالبه می شود.

- اگر مودی مشمول قانون VAT، در مهلت مقرر در بند ۱ ماده ۲۲ قانون، ثبت نام نکند، مطالبه جریمه عدم تسلیم اظهارنامه مالیات بر ارزش افزوده، تا تاریخ ثبت نام در سامانه ارزش افزوده، منتفی است. برای این دسته از مودیان حقیقی یا حقوقی گرامی، مطالبه جریمه عدم تسلیم اظهارنامه ، از تاریخ ثبت نام در سامانه یا شناسایی حسب مورد، انجام می شود.

- طبق این بخشنامه که اوایل مرداد ۹۸ منتشر شد، مطالبه همزمان جریمه بند یک و پنج ماده بیست و دوم قانون VAT در یک بازه زمانی خاص، موضوعیت نداشته و منتفی اعلام می شود. یعنی جریمه ۷۵ درضصد و ۵۰ درصد، منتفی است.

- اگر مودی، صورت حساب صادر نکند و مشمول بند ۲ ماده بیست و دوم قانون VAT باشد، یک برابر مالیات مالیات و عوارض متعلق، جریمه محاسبه و از مودی مطالبه خواهد شد. لذا، جرایم مربوط به بندهای ۳ و ۴ آن ماده که مربوط به امتناع مودی از درج صحیح قیمت روی صورتحساب فروش کالا و خدمات و هم چنین امتناع از صدور صورتحساب طبق نمونه اعلام شده است، موضوعیت نخواهد داشت.

- منظور از مهلت مقرر برای ثبت نام مودیان در سامانه مالیات بر ارزش افزوده، پایان انقضای مهلت تسلیم اظهارنامه مالیات بر ارزش افزوده اولین دوره مالیاتی است که مودی، مشمول ثبت نام و اجرای قانون می شود. اگر مودی در مهلت قانونی ثبت نام نکنید، جریمه عدم ثبت نام، از تاریخ اولین دوره شمول اجرای قانون تا تاریخ ثبت نام مودی، قابل محاسبه بوده و از مودی مشمول، مطالبه می شود.

- اگر موردی در صورت حساب های صادره، میزان مالیات و عوارض متعلق که در فهرست اقلام اطلاعاتی صورت حساب بر اساس نمونه اعلامی سازمان می باشد، اعلام نکنید، مشمول جریمه ای معادل ۲۵ درصد مالیات و عوارض متعلق به موضوع بند ۴ ماده بیست و دوم یعنی همان جریمه بیست و پنج درصد می شود.

- تاریخ انقضای مهلت تسلیم اظهارنامه مالیاتی و سر رسید پرداخت مالیات و عوارض دوره مزبور، مبدا محاسبه جریمه تاخیر موضوع ماده بیست و سوم قانون و تعلق جریمه ای معادل ۲ درصد در ماه می شود.

- تاریخ تکمیل و صدور اسناد تنظیمی شامل بیع قطعی و صلح و هبه و . . در دفاتر اسناد رسمی، مبدا احتساب جریمه موضوع بند الف ماده ۴۲ قانون درباره مالیات نقل و انتقال خودرو است. نسبت به مدت تاخیر در پرداخت مالیات متعلق، ماهانه ۲ درصد جریمه، محاسبه و مطالبه خواهد شد. این جریمه، قابل بخشودگی و معافیت نیست.

- جریمه عدم ارائه دفاتر طبق ماده بیست ودوم، معادل بیست و پنج درصد مالیات متعلق و جریمه عدم ارائه اسناد و مدارک معادل بیست پنج درصد مالیات متعلق است. اگر مودی از ارائه دفاتر و اسناد و مدارک، امتناع کند، مشمول پرداخت جریمه ای معادل پنجاه درصد مالیات متعلق می شود.

توجه داشته باشید که اگر مشمول قانون VAT بوده و صورتحساب ارائه نکنید، عدم ارائه صورت حساب، در حکم عدم صدور صورت حساب خواهد بود. اما اگر مودی، از ارائه صورت حساب، امتناع کند اما دفاتر و دیگر اسناد و مدارک درخواستی ممیزان مالیاتی را ارائه کند، صرفا جریمه بند ۲ ماده بیست و دوم قانون VAT، کفایت می کند و جریمه بند ۶، وصول نخواهد شد.

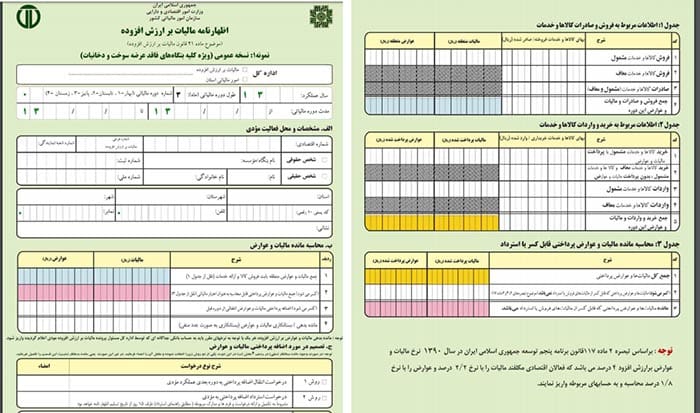

مدارک مثبته برای تسلیم اظهارنامه مالیات بر ارزش افزوده

اسناد و مدارکی که یک مودی در نظام مالیات بر ارزش افزوده باید به عنوان اسناد و مدارک مثبته تهیه و نگهداری کند عبارتند از :

- گواهی ثبت نام در نظام مالیات بر ارزش افزوده

- کلیه صورت حساب های مربوط به خرید و فروش کالا و خدمات

- دفاتر قانونی

- نسخ اظهارنامه های تایید شده

- رسیدهای بانکی پرداخت مالیات و عوارض

- برگه های اعلامیه بدهکاری و بستانکاری

- نوارهای صندوق

- اسناد گمرکی و حمل و نقل بیمه

- سایر مستندات معاملات و عملیات

همراه گرامی

عواقب عدم تسلیم اظهارنامه مالیات بر ارزش افزوده در این سامانه و هم چنین ارائه اطلاعات نادرست (سهوی و عمدی)، محرومیت از معافیت ها و بخشودگی ها و هم چنین پرداخت جرایم متعلق به جریمه تاخیر در پرداخت عوارض تعلق است که برای جلوگیری از ضررهای مادی، با مشاوران تخصصی شرکت حسابداری ترازمالی ، رایزنی کنید. سال به سال، اهمیت پرداخت TAX در نظام مدیریتی کشور، جدی تر شده و با راه اندازی سامانه ها و صدور بخشنامه های مختلف، تکالیف مشمولان حقیقی و حقوقی، بایستی به صورت دقیق و کارشناسی، بررسی، ثبت و به دارایی اعلام شود.

با حرفه ای ها، مشاوره کنید!

سوال .

اگر من دو دوره از اظهار نامه ارزش افزودرو پر نکرده باشم با دوره ی سوم باید همرو رد کنم یا فقط برای همون فصل آخر رو باید پرداخت کنم ؟