گزارش فصلی یکی از ابزارهای کلیدی برای مدیریت مالی و کنترل معاملات شرکتهاست. با تهیه و ارسال گزارش فصلی، کسبوکارها میتوانند عملکرد خود را در طول هر فصل مالی تحلیل کرده و اطلاعات دقیقی از خرید و فروش، درآمدها، هزینهها و مالیات فصلی ارائه دهند. این گزارش نه تنها به شفافیت مالی کمک میکند، بلکه سازمانها و مدیران را قادر میسازد تصمیمات راهبردی و بهینه در حوزه مالی و عملیاتی اتخاذ کنند.

استفاده از سامانه معاملات فصلی و نرمافزارهای مرتبط، فرآیند ثبت، تحلیل و ارسال گزارش را سریع، دقیق و مطمئن میکند و ریسک خطا یا جرایم مالیاتی را به حداقل میرساند. در این مقاله، مراحل تهیه گزارش فصلی، تحلیل دادهها، ارائه گزارش به مدیران، قالبها و نکات کلیدی بررسی میشوند تا بتوانید یک گزارش فصلی کامل و استاندارد آماده کنید.

گزارش فصلی چیست؟

گزارش فصلی یکی از اسناد مالی حیاتی برای شرکتها و کسبوکارهاست که در پایان هر فصل مالی تهیه و ارسال میشود. این گزارش شامل معاملات فصلی خرید و فروش، درآمدها، هزینهها و اطلاعات مربوط به مالیات فصلی است. هدف اصلی گزارش فصلی شفافسازی عملکرد مالی شرکت و ارائه اطلاعات دقیق به سازمان یا شرکت مالیاتی است.

شرکتها موظفاند کلیه معاملات خود را از طریق سامانه معاملات فصلی ثبت و ارسال کنند. این اطلاعات شامل خرید و فروش فصلی، پرداخت مالیات و تحلیل عملکرد فصل گذشته میشود. به کمک این گزارش، مدیران و ذینفعان میتوانند تصمیمات بهتری در حوزه مالی و اقتصادی اتخاذ کنند.

اهمیت گزارش فصلی و مالیات فصلی

مالیات فصلی و گزارش فصلی دارایی نقش مهمی در شفافیت مالی و جلوگیری از جرایم مالیاتی دارد. ارسال به موقع گزارشها به شما کمک میکند:

- عملکرد واقعی فصل گذشته را تحلیل کنید

- شاخصهای کلیدی عملکرد (KPI) را بررسی نمایید

- تصمیمات مالی و سرمایهگذاری هوشمندانه اتخاذ کنید

با ثبت دقیق معاملات و ارسال گزارشات فصلی، کسبوکارها علاوه بر رعایت قوانین مالیاتی، تصویر روشنتری از روند درآمد و هزینههای خود خواهند داشت.

مراحل ثبت و ارسال گزارش فصلی

برای تهیه و ارسال گزارش فصلی، شرکتها باید مراحل زیر را طی کنند:

جمعآوری اطلاعات خرید و فروش فصلی

تمامی خرید و فروش شرکت ثبت شده باید ثبت شود. اطلاعات شامل فاکتورها، شماره ثبت معاملات و مبالغ پرداختی است. سامانه خرید و فروش فصلی امکان ثبت سریع و سازماندهی دادهها را فراهم میکند.

تحلیل دادهها و شاخصها

بعد از جمعآوری دادهها، مرحله تحلیل اطلاعات و بررسی شاخصهای کلیدی (KPI) انجام میشود. با مقایسه عملکرد فصل قبل و جاری، نقاط ضعف و فرصتهای بهبود شناسایی میشود.

جدول پیشنهادی: جدول مقایسهای عملکرد فصل قبل و جاری

| شاخص | فصل قبل | فصل جاری | تغییر درصدی |

|---|---|---|---|

| فروش | ۲۰۰,۰۰۰,۰۰۰ | ۲۳۰,۰۰۰,۰۰۰ | +۱۵% |

| خرید | ۱۵۰,۰۰۰,۰۰۰ | ۱۷۰,۰۰۰,۰۰۰ | +۱۳% |

| سود ناخالص | ۵۰,۰۰۰,۰۰۰ | ۶۰,۰۰۰,۰۰۰ | +۲۰% |

ارائه گزارش به مدیران و ذینفعان

مرحله نهایی ارسال گزارشات فصلی به سازمان مالیاتی و ارائه آن به مدیران است. این گزارشها شامل کلیه خرید و فروش فصلی، مالیات بر ارزش افزوده و اطلاعات دارایی است.

فلوچارت مراحل ارسال گزارش فصلی:

- جمعآوری دادهها

- ثبت خرید و فروش فصلی

- تحلیل و بررسی شاخصها

- ارسال گزارش به سامانه معاملات فصلی

- ارائه به مدیران

۵+۱ کار مهم مودیان مالیاتی

- هر ۹۰ روز یک بار، فهرست معاملات فصلی موضوع ماده صد و شصت و نهم ق.م.م که در انتهای این گفتار معرفی شده است، تکمیل و در موعد مقرر قانونی به ترتیبی که سازمان امور مالیاتی اعلان داشته ارسال گردد .

- اظهارنامه مالیاتی ارزش افزوده مربوط به هر دوره ( فصل ) تکمیل و در وقت مقرر – ۱۵ روز پس از پایان فصل – تسلیم و مالیات و عوارض متعلقه ابرازی پرداخت گردد .

- فهرست مالیات بر حقوق کارکنان برای هر ماه تنظیم و در موعد مقرر ( حداکثر تا پایان ماه بعد ) ارسال و همزمان مالیات متعلقه واریز گردد .

- اظهارنامه های مالیاتی عملکرد سالانه خود ، موضوع ماده ۱۱۰ ق.م.م را حداکثر ۴ ماه پس از پایان سال مالی تنظیم و تسلیم و مالیات ابرازی متعلقه نیز پرداخت گردد. اگر سال مالی، ۲۹ اسفند باشد،تا ۳۱ تیر سال بعد. بعضی از شرکت ها، سال مالی متفاوت دارند. سال مالی شرکت های بورسی را در کدال ببینید .

- در پاسخ به دعوت نامه ارائه اسناد و مدارک جهت رسیدگی به هر یک از تکالیف فوق ، دفاتر قانونی ( که طی سال مالی برابر اسناد حسابداری تنظیمیِ متکی به مدارک حساب تحریر شده است ) و اسناد و مدارک موردنیاز به گروه رسیدگی مالیاتی مربوط ارایه شود .

- تطبیق و راستی آزمایی اطلاعات فروشندگان کالا و خدمات حقیقی یا حقوقی با سامانه های ملی جهت جلوگیری از دریافت فاکتورهای صوری از شرکت های کاغذی !

مودیان محترم و خواننده گرامی این گفتار باید توجه داشته باشید که مبلغ خرید و فروش و درآمد اعلام شده در سه گزارش: مالیات بر ارزش افزوده ، صورت معاملات فصلی و اظهار نامه مالیاتی، نباید به هیچ وجه تفاوت داشته باشد. به این معنی که جمع درآمد و یا خرید و فروش کالا و خدمات که به صورت فصلی برای چهار فصل اعلام می گردد، باید همان درآمد یا خرید فروش سالیانه باشد که در اظهارنامه مالیاتی الکترونیکی ثبت شده است.

حتما بخوانید : اظهارنامه مالیاتی چیست ؟

مشمولین ارسال گزارشات فصلی

طبق قانون، مشمولین ارسال گزارشات فصلی به شرح زیر هستند :

- کلیه اشخاص حقوقی

- کلیه اشخاص حقیقی که مشمول گروه اول آیین نامه ماده نود و پنج قانون مالیات های مستقیم هستند.

- کلیه اشخاص حقیقی مشمول اجرای مالیات بر ارزش افزوده

- کلیه مشاغل خاص مورد اشاره در فصل دوم آیین نامه اجرایی ماده نود و پنج جدید قانون مالیات های مستقیم

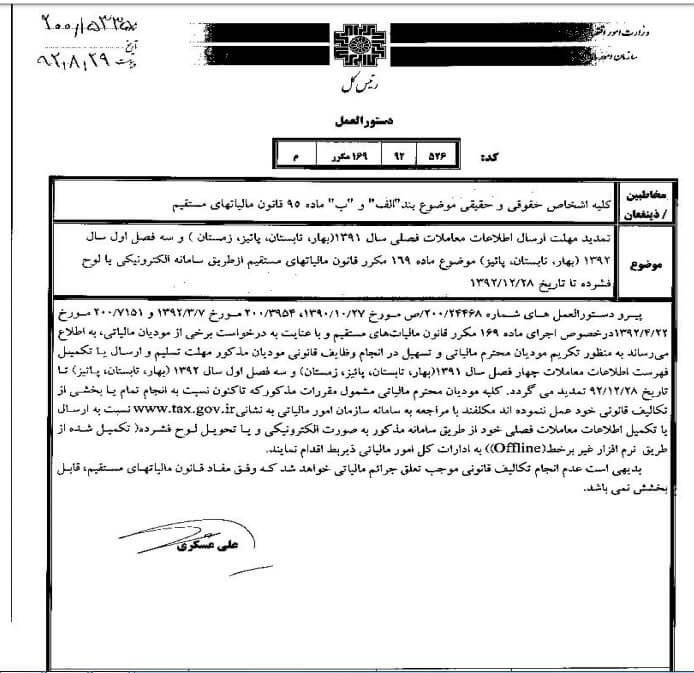

(بخشنامه تمدید مهلت ارسال اطلاعات معاملات فصلی مودیان که در ۲۹ آبان ماه ۱۳۹۲ صادر شد)

توجه داشته باشید که در آیین نامه اجرایی موضوع تبصره سوم ماده صد و شصت و نهم اصلاحیه جدید قانون مالیات های مستقیم، هر جا که عبارت کد اقتصادی وجود دارد، مترادف با شناسه ملی و شماره ملی است. همه این اطلاعات باید در گزارش معاملات فصلی الکترونیکی قید و ارائه شود. البته، در ماده ۱۳ آیین نامه اجرایی تبصره سوم ماده صد و شصت و نهم مکرر قانون مالیات های مستقیم، مواد معاف از ارائه کد اقتصادی و شناسه ملی خریدار یا فروشنده قید شده است که نیازی به ارائه کد اقتصادی و شناسه ملی نیست.

در گزارش صورت معاملات فصلی، حتما بایستی اطلاعات اجاره املاک پرداختی و معاملات نقل و انتقال، بایستی توسط مکلفین، در سامانه مزبور، درج شود.

اگر معامله در دفاتر باشد ولی در معاملات فصلی ارسال نشده باشد، فقط جریمه عدم ارسال معاملات فصلی تعلق می گیرد. اما اگر درآمد باشد و در دفاتر ثبت نشده باشد، کتمان درآمد بوده و اگر هزینه باشد، عدم ثبت رویداد مالی میشود که هر دو مورد باعث رد دفاتر خواهد شد.

نحوه گزارش قراردادها در معاملات فصلی

- در صورتی که کارفرما ، فروشنده و یا دریافت کننده خدمات باشیم، در زمان عقد قرارداد، باید اطلاعات کامل قرارداد را ارسال و دیگر نیازی به درج اطلاعات در قسمت خرید نیست . فقط مبالغ پرداختی را ارسال خواهید کرد.

- موقع دریافت فاکتور از پیمانکار ، یا فروشنده ، در قسمت خرید اعلام میکنید و در کادر مربوط به “نوع کالا و خدمات” شماره قرارداد ذکر می شود.

- اگر پیمانکار و یا ارائه دهنده خدمات باشیم، موقع عقد قرارداد، هیچ تکلیفی در خصوص ارسال اطلاعات قرار داد نداریم. موقع صدور صورت وضعیت یا فاکتور، صورت وضعیت های تایید شده ، فاکتور خرید و دریافت خدمات را با اعلام شماره قرارداد در قسمت “نوع کالا و خدمات” را اعلام میکنید.

تفکیک در ارسال گزارش معاملات فصلی

نکته ای که باید در ارسال گزارش معاملات فصلی توجه کنید آن است که مودیان مشمول ارسال گزارش معاملات فصلی، که خرید و فروش و قرارداد و سایر موارد مندرج در سامانه صورت معاملات فصلی را انجام داده باشند، بایستی اطلاعات هر یک را به تفکیک ارسال کنند و در غیر این صورت، بایت هر یک از موارد که تکلیف مربوطه را به صورت جداگانه در سامانه ثبت نکرده باشند، مشمول جرایم در نظر گرفته شده خواهند شد.

معاملات چند وجهی و ارسال گزارش معاملات فصلی

درباره معاملات چند وجهی مثل حمل و نقل بار و مسافر و حق العمل کاری گمرکی و بیمه و غیره، این معاملات صرفا توسط افراد واسط در موضوع، از جمله موسسات گردشگری و آژانس های حمل و نقل بار و مسافر و نمایندگی های فروش بلیط قطار و اتوبوس و هوایپما و کشتی و کارگزاران بیمه در سراسر کشور، تکمیل و ارسال می شود.

توجه داشته باشید که بیمه گر و بیمه گزار و شرکت ها و موسسات هواپیمایی و گردشگری و دیگر اشخاص، حسب مورد، اقلام اطلاعاتی خرید و فروش را تکمیل و ارسال کنند.

معافیت در ارسال فهرست معاملات فصلی

معافیت از انجام تکالیف مربوط به ارسال فهرست معاملات فصلی برای اشخاص حقیقی که تنها به انجام خدمات اشتغال دارند، تا پایان سال ۱۳۹۴ بوده و با توجه به تصریح اصلاحیه جدید قانون مالیات های مستقیم مبنی بر اجرای اصلاحیه مذکور از اول فروردین ماه ۱۳۹۵، اشخاص حقیقی مشمول اجرای قانون نیز،مکلف به اجرای موضوع هستند.

بعضی از اشخاص حقیقی به دلیل حجم بالای فعالیت و فروش بالا، در گروه اول موضوع آینی نامه اجرایی ماده نود و پنج اصلاحیه جدید قانون مالیات های مستقیم قرار گرفته و بایستی تکالیف مربوط به ماده ۱۶۹ را انجام دهند.

اگر افراد، مشمول گروه اول مالیاتی نباشند، اما به دلیل مکلف بوده به اجرای ارزش افزوده ، مشمول ماده ۱۶۹ می شوند (مثل نمایندگی های بیمه). هیچ استثنایی برای اشخاص حقوقی برای انجام تکالیف ماده ۱۶۹ وجود ندارد.

معاملات کم تر از ۱۰ درصد حد نصاب

حدنصاب معاملات یعنی این که اگر در طول یک دوره ( سه ماه ) معامله ای انجام شود که صورتحساب آن کمتر از این حد باشد نیازی نیست اطلاعات کامل و کد اقتصادی طرف معامله در سامانه فهرست معاملات اعلام شود ولی اگر از حد نصاب بیشتر باشد باید اطلاعات کامل از طرف معامله به ترتیب آنچه که مقرر شده است و در زیر می آید افشاء شود.

حد نصاب قبل از سال ۱۳۹۶

در سامانه معاملات فصلی، برای ثبت مجموع فاکتورهایی با مبلغ هر فاکتور:

- کم تر از ۶۷۰ هزار تومان در سال ۱۳۹۱

- کم تر از ۱ میلیون و ۲۰۰ هزار تومان در سال ۱۳۹۲

- کم تر از ۱ میلیون و ۳۹۰ هزارتومان برای سال ۱۳۹۳

- کم تر از ۱ میلیون تومان برای شش ماهه سال ۱۳۹۴

از گزینه معاملات کم تر از ۱۰ مبلغ حدنصاب در سامانه استفاده کنید. در سال ۱۳۹۶، معاملات کم تر از ۵ درصد د نصاب، بدون ذکر کد و شناسه ملی و کداقتصادی، قابل ثبت است.

حد نصاب از سال ۱۳۹۶ به بعد

طبق اعلام سازمان امور مالیاتی کشور ارسال صورت حساب خرید و فروش، ۵ درصد حد نصاب فقط در خرید از اشخاص حقیقی است که بایستی رکود به رکورد، برای هر صورت حساب، ارسال اطلاعات شود و امکان ارسال اطلاعات به صورت تجمیعی وجود ندارد.

تفاوت تجمیعی و تجمعی در ارسال معاملات فصلی

تفاوت تجمیعی و تجمعی در ارسال معاملات فصلی موضوع ماده ۱۶۹ قانون مالیات های مستقیم به شرح زیر است:

- تجمعی یعنی ارسال اطلاعات معاملاتی که بدون توجه به طرف مقابل و کالا و خدمات همه اقلام به صورت مجموع ارسال می گردد.

- این اقلام به دلیل اینکه ارزش استفاده در رسیدگی مالیاتی ندارند این گونه ارسال می شوند. مانند فروش به مصرف کننده نهایی و یا معاملات زیر حد نصاب که در ادامه گفتار به آن اشاره کردیم.

- در خصوص تجمیع هم می توان گفت که ارسال اطلاعات مربوط به اشخاصی که موظف به ثبت نام بوده اند و در طول دوره با آنها معاملاتی داشته باشیم.

- هدف در ارسال اطلاعات شناسایی مبالغ معامله شده می باشد که اینگونه اقلام صرفا در خصوص شخص مورد معامله میتواند به صورت تجمیع سه ماهه ارسال گردد.

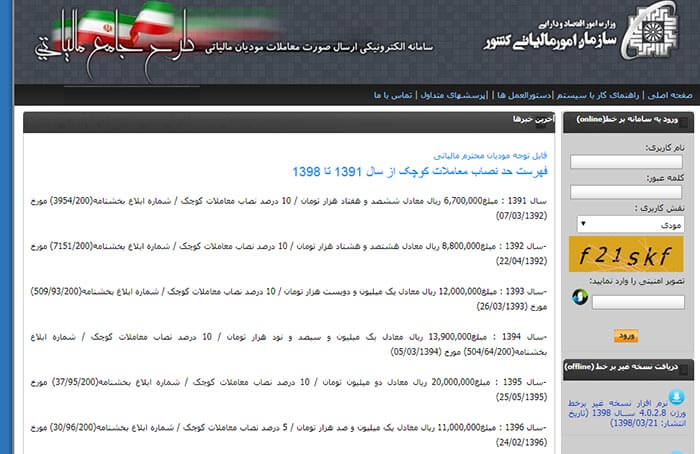

فهرست حد نصاب معاملات کوچک از سال ۱۳۹۱ تا سال ۱۳۹۸

طبق اطلاعیه هشتم مرداد ماه سال ۱۳۹۸ روابط عمومی سازمان امور مالیاتی کشور، مبلغ و حد نصاب از سال نود و یک تا نود و هشت به شرح زیر است:

حد نصاب سال ۱۳۹۱

- مبلغ: ۶ میلیون و ۷۰۰ هزار ریال

- حدنصاب: ۱۰ درصد معاملات کوچک

- شماره ابلاغ بخشنامه: ۳۹۵۴/۲۰۰

حد نصاب سال ۱۳۹۲

- مبلغ: ۸ میلیون و ۸۰۰ هزار ریال

- حدنصاب: ۱۰ درصد معاملات کوچک

- شماره ابلاغ بخشنامه: ۷۱۵۱/۲۰۰

حد نصال سال ۱۳۹۳

- مبلغ : ۱۲ میلیون ریال

- حد نصاب: ۱۰ درصد معاملات کوچک

- شماره ابلاغ بخشنامه: ۵۰۹/۹۳/۲۰۰

حد نصاب سال ۱۳۹۴

- مبلغ: ۱۳ میلیون و ۹۰۰ هزار ریال

- حد نصاب: ۱۰ درصد معاملات کوچک

- شماره ابلاغ بخشنامه: ۵۰۴/۶۴/۳۰۰

حد نصاب سال ۱۳۹۵

- مبلغ: ۲۰ میلیون ریال

- حد نصاب ۱۰ درصد

- شماره ابلاغ بخشنامه: ۳۷/۹۵/۲۰۰

حد نصاب سال ۱۳۹۶

- مبلغ: ۱۱ میلیون ریال

- حد نصاب: ۵ درصد معاملات کوچک

- شماره ابلاغ بخشنامه: ۳۰/۹۶/۲۰۰

حد نصاب سال ۱۳۹۷

- مبلغ: ۱۲ میلیون و ۵۰۰ هزار ریال

- حد نصاب: ۵ درصد معاملات کوچک

- شماره ابلاغ بخشنامه: ۳۸/۹۷/۲۰۰

حد نصاب سال ۱۳۹۸

- مبلغ: ۱۶ میلیون و ۴۰۰ هزار ریال

- حد نصاب: ۵ درصد معاملات کوچک

- شماره ابلاغ بخشنامه: ۲۹/۹۸/۲۰۰

حد نصاب سال ۱۳۹۹

- سقف مبلغ چهارصد و پنجاه میلیون ریال

حد نصاب سال ۱۴۰۰

- سقف مبلغ ششصد و پنجاه میلیون ریال

حد نصاب معاملات کوچک تا سقف سیصد و بیست و هشت میلیون ریال می باشد که ماخذ مذکور در اجرای تکالیف مرتبط با مفاد آیین نامه اجرایی تبصره ۳ ماده صد و شصت و نهم قانون مالیات های مستقیم موصوف حائز اهمیت می یابد. که معادل پنج در صد آن جهت ثبت اطلاعات تجمیعی سال نود و هشت سامانه صورت معاملات فصلی عبارت است از : شانزده میلیون و چهارصد هزار ریال (معادل یک میلیون ششصد و چهل هزار تومان).

گزارش فصلی درباره فروش به اشخاص حقیقی و خرید از اشخاص حقیق

در مورد فروش کالا و خدمات به اشخاص حقیقی مصرف کننده نهایی، اگر شخص حقیقی، موضوع ماده هشتاد و یکم قانون مالیات های مستقیم باشد یا مکلف به ثبت نام در نظام مالیاتی نباشد، الزامی به درج شماره اقتصادی خریدار در صورت حساب فروش نیست.

در مورد خرید کالا و خدمات از اشخاص حقیقی موضوع ماده هشتاد و یک قانون مالیات های مستقیم و اشخاص حقیقی غیر مکلف به ثبت نام در نظام مالیاتی، الزامی به اخذ شماره ملی نبوده و ارسال اطلاعات به صورت تجمیعی امکان پذیر خواهد بود.

اشخاص حقیقی که مکلف به ثبت نام در نظام مالیاتی نیستند، اشخاص حقیقی غیر فعال در حوزه اقتصاد هستند یا اشخاص حقیقی فعال در بخش اقتصاد روستایی می باشند. فعالیت اقتصاد روستایی، شامل بافت گلیم و فرش و جاجیم و گبه و سایر مشاغل و فعالیت های خانگی روستایی است.

درباره سامانه صورت معاملات فصلی الکترونیکی

سامانه صورت معاملات فصلی در راستای ارائه خدمات الکترونیکی مربوط به دستورالعمل ماده ۱۶۹ قانون مالیات های مستقیم ایجاد شده و مودیان مالیاتی بایستی نسبت به ثبت و ارسال اطلاعات خرید و فروش و پرداخت قرارداد برای سال ۱۳۹۵ و ما قبل و هم چنین ارائه اطلاعات خرید و فروش و دریافت و پرداخت قراردادها و صادارات و واردات و بیمه و حمل و نقل و اجاره برای سال ۱۳۹۶ و بعد، اقدام کنند.

همان طور که از نام این صورت معاملات بر می آید، دوره ارسال اطلاعات، فصلی است. یعنی هر ۳ ماه یک بار. برای ارسال اطلاعات فصلی برای سال ۱۳۹۶ و پس از آن، یک ماه و نیم پس از پایان هر فصل، بایستی نسبت به ارسال اطلاعات در سامانه TAX.GOV.IR اقدام کنند. به عنوان مثال، فرصت ارسال گزارشات فصلی الکترونیکی مودیان مالیاتی برای فصل تابستان ۹۸، تا ۱۵ آبان ماه ۹۸ و فرصت ارسال گزارشات فصلی الکترونیکی مودیان مالیاتی برای فصل پاییز ۹۸، تا ۱۵ دی ماه ۱۳۹۸ است.

فرآیند ارسال صورت معاملات الکترونیکی به شرح زیر است:

- اشخاص حقیقی یا حقوقی مشمول قانون ارزش افزوده و مالیات های مستقیم، بایستی در سامانه ارسال صورت معاملات فصلی ثبت نام کنند.

- پس از بررسی اطلاعات متقاضی، کد کاربری و رمز عبور برای مودی،ارسال می شود.

- ثبت و ارسال اطلاعات معاملات فصلی بر اساس قوانین مربوطه در سامانه

- ثبت نهایی اطلاعات و دریافت کد رهگیری از سامانه برای پیگیری های بعدی

معرفی سامانه صورت معاملات فصلی

برای ثبت و ارسال صورت معاملات فصلی خود بایستی به سامانه صورت معاملات الکترونیکی سازمان امور مالیاتی در این لینک مراجعه کنید. فهرست های موجود، شامل خرید و فروش و قرارداد پس از اصلاح قانون در تاریخ سی و یکم تیر ماه سال نود و چهار، تغییر داده شده و هشت فهرست جدید شامل دریافت قرارداد، صادرات، واردات، حق العملکاری، حمل و نقل بار و حمل و نقل مسافر و بیمه و قرارداد اجاره، به آن اضافه شده است. امکانات سامانه به شرح زیر می باشد:

- ثبت گزارش فروش

- ثبت گزارش خرید

- ثبت اطلاعات پرداخت قراردادها

- ثبت گزارش دریافت قراردادها

- ثبت گزارش امتناع برای پیش از سال۱۳۹۵

- ثبت گزارش عرضه به مصرف کننده نهایی برای سال ۱۳۹۵

- ثبت گزارش واردات

- ثبت گزارش صادرات

- ثبت گزارش حق العملکاری و مدیریت پیمان

- ثبت گزارش اجاره

- ثبت گزارش پیش فروش

- امکان تبادل الکترونیکی اطلاعات به صورت بر خط و غیر برخط

نسخه به روز رسانی شده سامانه صورت معاملات فصلی الکترونیکی، سیزده خرداد ماه سال نود و شش راه اندازی شد و در دسترس می باشد. ۲ روش برای ارسال اطلاعات در سامانه صورت معاملات فصلی الکترونیکی وجود دارد. یکی روش آنلاین که با کد کاربری و رمز عبور است و دیگری روش آفلاین که برای مودیانی که روش آنلاین را نمی پسندند، ارائه شده است.

اگر برای نخستین بار وارد سامانه می شود و یا در سامانه ثبت نام الکترونیکی اداره مالیاتی، اعتبار سنجی نشده اید، صفحه ثبت اداره کل را مشاهده خواهید کرد. پس از ثبت اداره کل و انتخاب کلید بازگشت، به صفحه اصلی سامانه هدایت می شوید. نرم افزار نسخه آفلاین ارسال گزارش معاملات فصلی که ورژن ۴ به روز رسانی شده در بیست و یکم خرداد ماه سال ۹۸ است را در این لینک دانلود کنید.

روش ارسال گزارش فصلی پیمانکاران

در مورد ارسال اطلاعات قراردادهای پیمانکاری بر مبنای روش درصد پیشرفت کار در راستای دستورالعمل اجرایی ماده ۱۶۹ مکرر قانون مالیات های مستقیم، به موارد زیر توجه کنید. اگر با پرسشی مواجه شدید، با کارشناسان شرکت حسابداری ترازمالی ، در تماس باشید:

- بر اساس استانداردهای حسابداری، مؤدیان مالیاتی که بر اساس شناسایی درآمد از روش درصد پیشرفت کار استفاده میکنند، فهرست معاملات فصلی را بر مبنای مبلغ صورت وضعیت تایید شده و تاریخ تایید صورت وضعیت پیمانکار توسط کارفرما، ارائه کنند.

- عدم تطابق درآمد ابرازی که بر اساس درصد پیشرفت کارشناسایی شده با فهرست های ارسالی کارفرما یا پیمانکار که بر مبنای صورت وضعیت های تایید شده پیمانکار توسط دستگاه نظارت کارفرما صورت میگیرد، موجب رد دفاتر و تعلق جرایم موضوع ماده ۱۶۹ مکرر «نخواهد شد».

- در دریافت و پرداخت قرارداد های پیمانکاری، صرفا ارائه صورت وضعیت از سوی پیمانکار و تایید آن از سوی کارفرما، تکلفیی در خصوص ارسال فهرست معاملات ایجاد نمی کند.

- در موارد دریافت و پرداخت در قرارداد های پیمانکاری، بایستی نسبت به ارسال فهرست فعالیت های انجام شده پیمانکار در سامانه معاملات فصلی اقدام شود.

استثناها در ارسال فهرست معاملات فصلی

در مورد مواردی که در زیر می آید،الزامی به صدور صورت حساب نخواهد بود:

- صاحبان مشاغل گروه سوم مالیاتی با پیش شرط عدم شمول اجرای قانون مالیات بر ارزش افزوده (VAT)، تا سقف ۵ درصد ارزش معاملات کوچک، الزامی به صدور صورت حساب فصلی نخواهند داشت.

- اگر صاحبان مشاغل گروه سوم مالیاتی (موضوع آیین نامه ماده ۹۵ قانون مالیات های مستقیم) مشمول اجرای قانون مالیات بر ارزش افزوده نباشند، تا سقف ۵ درصد حد نصاب معاملات کوچک (موضوع تبصره ۳ قانون برگزاری مناقصات)، الزامی به صدور صورت حساب ندارند.

- اگر ارزش معاملات، کمتر از ۱۶ میلیون و ۴۰۰ هزار ریال باشد که حد نصاب ۵ درصد معاملات کوچک در سال ۱۳۹۸ می باشد، نیازی به ارائه کد اقتصادی خریدار و فروشنده نیست و معاملات فصلی، با این شرایط، به صورت تجمیعی در سامانه گزارشات فصلی سازمان امور مالیاتی کشور، ثبت خواهد شد.

- اگر خریدار، از فروشنده کالا یا خدمات، درخواست صدور صورتحساب کند، بایستی صورتحساب داده شود اما الزامی بر رعایت ساختار صورت حساب رسمی موضوع ماده ۱۶۹ مکرر از سوی فروشنده نیست.

مبانی ماده ۱۶۹ مکرر قانون مالیات های مستقیم در معاملات فصلی

متن کامل ماده ۱۶۹ مکرر قانون مالیات های مستقیم می گوید که کلیه مکلفین به دریافت کارت اقتصادی یا کد اقتصادی یا شماره شناسه ملی، بایستی بر اساس دستورالعمل مربوطه، برای انجام دادن معاملات خود، صورت حساب صادره و شماره اقتصادی مربوط را در صورتحساب و فرم ها و اوراق مربوطه درج کرده و فهرست معاملات خود را به سازمان امور مالیاتی تسلیم کنند. مشمولین را در ابتدای این گفتار معرفی کردیم.

کلیه اشخاص حقوقی و حقوقی موضوع بند الف و ب ماده ۹۵ قانون مالیات های مستقیم، بایستی از اول فروردین ۱۳۹۱، فهرست معاملات فصلی خود را به صورت اینترنتی در پرتال مربوطه ثبت کنند. اگر انتهای سال مالی اشخاص حقوقی در یکی از فصل های سال باشد، برای فصل شمسی مذکور، ۲ فهرست معامله تنظیم و ارسال می شود. جرایم را در عکس زیر مشاهده می کنید.

فهرست رویدادهایی که پرونده شما را در سازمان مالیاتی دارایی خاص می کند

- ثبت مکرر سهوی یا عمدی اطلاعات مربوط به گزارش معاملات فصلی در سامانه

- عدم محاسبه صحیح ارزش افزوده

- عدم پرداخت به موقع مالیات مندرج در اظهارنامه مالیاتی.

- عدم پرداخت به موقع بدهی مالیاتی مندرج در اظهارنامه مالیات برارزش افزوده.

- عدم پرداخت به موقع مالیات ماهیانه حقوق و دستمزد.

- استفاده بیش از حد از تیک تجمیع در صورت معاملات فصلی.

- ویرایش اظهارنامه ها درحالت غیر معقول تفاوت فاحش درحالت اول و ویرایش.

- رد شدن مکرر دفاتر و عدم تمکین مودی.

- تعدیلات اسناد حسابداری بر مبنای غیر استاندارد حسابداری.

- اعتراض بدون مستندات به برگ تشخیص مالیات.

- رد شدن هزینه ها حتی در اولین سال تاسیس شرکت.

- افزایش یا کاهش غیر عادی سرمایه

- عدم محاسبه ثبت و پرداخت اجاره توسط مستاجر.

- عدم محاسبه و ارائه اظهارنامه املاک توسط موجر واحدهای مسکونی تجاری و اداری.

استفاده از خدمات ترازمالی در تهیه گزارش فصلی

شرکت حسابداری ترازمالی با سالها تجربه در زمینه مشاوره مالی و حسابداری، یکی از بهترین گزینهها برای کمک به کسبوکارها در تهیه و ارسال گزارش فصلی است. با بهرهگیری از تیم متخصص ترازمالی، شما میتوانید فرآیند ثبت معاملات، تحلیل دادهها و ارسال صورت معاملات فصلی را بهصورت دقیق و سریع انجام دهید.

خدمات اصلی ترازمالی در حوزه گزارش فصلی

-

ثبت و ارسال معاملات فصلی: تیم ترازمالی با استفاده از سامانههای رسمی و نرمافزارهای تخصصی، تمامی اطلاعات خرید و فروش فصلی شما را بهصورت منظم ثبت و ارسال میکند.

-

تحلیل عملکرد و شاخصها: تحلیل دادهها و ارائه گزارشات قابل فهم برای مدیران و سهامداران، از دیگر خدمات ترازمالی است.

-

مشاوره حقوقی و مالیاتی: ترازمالی شما را در رعایت قوانین مالیاتی و جلوگیری از خطاهای احتمالی هدایت میکند.

-

چکلیست و قالب استاندارد: ارائه قالبها و چکلیستهای استاندارد برای تهیه گزارش فصلی خرید و فروش مطابق با مقررات سازمان مالیاتی.

استفاده از خدمات ترازمالی باعث میشود کسبوکارها علاوه بر صرفهجویی در زمان، از صحت و دقت گزارشهای خود اطمینان داشته باشند و فرآیند ارسال گزارش فصلی بدون خطا انجام شود.

نکات کلیدی برای گزارش فصلی موثر

- اطلاعات را بهصورت دقیق و کامل وارد کنید.

- از سامانه خرید و فروش فصلی برای ثبت و ارسال گزارشها استفاده کنید.

- تحلیل دقیق دادهها باعث شناسایی فرصتها و نقاط ضعف میشود.

- همیشه سوابق صورت معاملات فصلی الکترونیکی را ذخیره کنید.

- برای راحتی مدیریت، از نرمافزار خرید و فروش فصلی استفاده نمایید.

نتیجه گیری

تهیه و ارسال گزارش فصلی یکی از ملزومات اساسی برای رعایت قوانین مالیاتی و مدیریت شفاف معاملات شرکتهاست. با ثبت دقیق خرید و فروش فصلی، استفاده از سامانههای آنلاین و نرمافزارهای مالیاتی، و تحلیل شاخصهای کلیدی عملکرد، میتوان عملکرد واقعی کسبوکار را شناسایی و نقاط قوت و ضعف آن را بررسی کرد.

در نهایت، رعایت استانداردها و مراحل صحیح ثبت گزارش فصلی باعث میشود شرکتها علاوه بر انطباق با قوانین مالیاتی، تصمیمات مدیریتی بهتری اتخاذ کرده و روند مالی خود را بهینهسازی کنند. همچنین، استفاده از جداول، چارتها و قالبهای استاندارد کمک میکند گزارشها خوانا، سازمانیافته و کاربردی باشند.

سوالات متداول

معاملات فصلی چیست؟

معاملات فصلی شامل تمامی خرید و فروشهای یک شرکت در طول یک فصل مالی است که باید در سامانه مربوطه ثبت شود.

صورت معاملات فصلی چگونه ثبت میشود؟

ابتدا اطلاعات خرید و فروش جمعآوری شده و سپس از طریق سامانه معاملات فصلی ثبت و ارسال میشود.

نحوه ارسال گزارش فصلی چگونه است؟

پس از ثبت اطلاعات، گزارش از طریق سامانه ارسال شده و سوابق آن ذخیره میشود.

سامانه معاملات فصلی چیست و چگونه وارد شویم؟

سامانهای آنلاین است که شرکتها میتوانند معاملات فصلی خود را ثبت و ارسال کنند. ورود از طریق وبسایت رسمی سازمان مالیاتی انجام میشود.

نرمافزار مناسب برای گزارشات فصلی چیست؟

نرمافزارهایی که قابلیت ثبت خرید و فروش فصلی، محاسبه مالیات و تحلیل دادهها را دارند، مناسب هستند.

گزارش فصلی دارایی شامل چه اطلاعاتی است؟

اطلاعات مربوط به خرید و فروش فصلی، ارزش افزوده، مالیات پرداختی و شاخصهای کلیدی عملکرد شرکت.

سلام مطالب خیلی عالی و گویا بودند .

فکر میکنم اگر در مطالبتون نرم افزار حسابداری هم معرفی میکردید بد نبود .به هرحال من خودم از نرم افزار حسابداری نیکراد استفاده میکنم و بسیار راضی هستم .پیشنهاد میکنم استفاده کنید .لینکش پیجشون هم براتون میزارم .

سلام دوست عزیز

https://tarazmali.com/%d9%86%d8%b1%d9%85-%d8%a7%d9%81%d8%b2%d8%a7%d8%b1%d9%87%d8%a7%db%8c-%d8%ad%d8%b3%d8%a7%d8%a8%d8%af%d8%a7%d8%b1%db%8c-%d8%a7%db%8c%d8%b1%d8%a7%d9%86-%d9%85%d8%b9%d8%b1%d9%81%db%8c/18382/

توی این گزارش نرم افزار های حسابداری رو معرفی کردیم 🌺

خیلی جامع وکامل بود خداخیرتون بده

بسیار عالی، ممنون.

سلام

آیا اجاره سالن ریاست جمهوری را هم باید در سامانه ۱۶۹ ثبت نمود .

اگر فاکتدزی،در یک فصل از قلم افتاده چکونه می توان آن را ثبت کر

برای چاپ ماده ۱۶۹ مکرر مثلا سال ۹۹ از کدام مسیر باید اقدام کرد؟