مالیات بر ارزش افزوده یکی از مهمترین انواع مالیاتهای غیرمستقیم است که نقش قابلتوجهی در نظام مالیاتی کشور دارد و بسیاری از کسبوکارها و فعالان اقتصادی بهطور مستقیم با آن درگیر هستند. این مالیات در هر مرحله از زنجیره تولید، توزیع و ارائه خدمات اخذ میشود، اما در نهایت بار اصلی آن بر دوش مصرفکننده نهایی قرار میگیرد. با این حال، مسئولیت محاسبه، دریافت و پرداخت مالیات بر ارزش افزوده بر عهده مؤدیان مشمول است و بیاطلاعی از قوانین و الزامات آن میتواند منجر به جرائم مالیاتی و مشکلات حقوقی شود. آشنایی با مفهوم مالیات بر ارزش افزوده، نحوه محاسبه آن، تکالیف قانونی مؤدیان و فرآیند ارسال اظهارنامه، به کسبوکارها کمک میکند تا ضمن رعایت قانون، از تحمیل هزینههای اضافی جلوگیری کنند. در این راهنمای جامع، تلاش کردهایم مهمترین نکات موردنیاز مؤدیان را بهصورت روشن و کاربردی بررسی کنیم.

مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده یکی از مهمترین انواع مالیاتهای غیرمستقیم است که در بسیاری از کشورها از جمله ایران اجرا میشود. این نوع مالیات، برخلاف مالیاتهای مستقیم که مستقیماً از درآمد یا سود اشخاص دریافت میشوند، در فرآیند مصرف کالا و خدمات اخذ میشود و به همین دلیل به آن «مالیات بر مصرف» نیز گفته میشود.

در تعریف ساده، مالیات بر ارزش افزوده مالیاتی است که در هر مرحله از زنجیره تولید، توزیع و ارائه خدمات، بر میزان ارزشی که به کالا یا خدمت افزوده میشود، اعمال میگردد. به بیان دیگر، هر فعال اقتصادی فقط نسبت به تفاوت بین فروش و خرید خود (ارزش افزوده ایجادشده) مالیات پرداخت میکند، نه کل مبلغ فروش. این سازوکار باعث میشود مالیات بهصورت مرحلهای دریافت شود، اما در نهایت بار اصلی آن به مصرفکننده نهایی منتقل گردد.

در ایران، اجرای مالیات بر ارزش افزوده بر اساس قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ صورت میگیرد و سازمان امور مالیاتی کشور متولی اجرای آن است. اشخاص حقیقی و حقوقی که مشمول این قانون هستند، موظفاند مالیات بر ارزش افزوده را از خریدار دریافت کرده، در دورههای مشخص محاسبه کنند و از طریق ارسال اظهارنامه مالیاتی ارزش افزوده به سازمان امور مالیاتی اعلام و پرداخت نمایند.

یکی از سؤالات رایج این است که مالیات بر ارزش افزوده چگونه محاسبه میشود؟ مبنای محاسبه، نرخ قانونی مالیات بر ارزش افزوده است که بر فروش کالا یا خدمات مشمول اعمال میشود. سپس مالیات پرداختشده در زمان خرید (اعتبار مالیاتی) از مالیات دریافتی بابت فروش کسر میشود و مابهالتفاوت آن بهعنوان مالیات قابل پرداخت یا قابل استرداد تعیین میگردد. این مکانیزم باعث میشود از اخذ مالیات مضاعف جلوگیری شود.

نکته مهم این است که مالیات بر ارزش افزوده صرفاً مربوط به شرکتهای بزرگ نیست. بسیاری از کسبوکارهای کوچک، واحدهای صنفی و ارائهدهندگان خدمات نیز مشمول این قانون هستند و عدم آشنایی با آن میتواند منجر به جرائم مالیاتی، جریمههای غیرقابل بخشش و مشکلات حقوقی شود.

در مجموع، مالیات بر ارزش افزوده ابزاری برای تأمین درآمدهای پایدار دولت و ایجاد شفافیت در مبادلات اقتصادی است، اما برای مؤدیان، نیازمند شناخت دقیق قوانین، نحوه محاسبه و رعایت تکالیف قانونی از جمله ارسال اظهارنامه در مهلت مقرر است.

وقتی گفته میشود مالیات بر ارزش افزوده برای کسبوکارها اهمیت دارد، منظور این است که هر واحد اقتصادی باید بداند:

- چه زمانی مشمول این مالیات است

- چگونه آن را محاسبه کند

- چگونه مالیات دریافتی و پرداختی را ثبت کند

عدم درک درست این مفهوم، معمولاً باعث اشتباه در محاسبه مالیات، از دست رفتن اعتبار مالیاتی یا حتی بروز جریمههای قانونی میشود.

در پاسخ به این سؤال که مالیات بر ارزش افزوده به چه معناست؟ میتوان گفت: این مالیات ابزاری است برای اخذ مالیات عادلانه از مصرف، بهگونهای که هر فعال اقتصادی فقط به اندازه ارزشی که ایجاد کرده، در فرآیند مالیاتی مشارکت داشته باشد.

نمودار ساده جریان مالیات بر ارزش افزوده از تولید تا مصرف

تولیدکننده : فروش + دریافت مالیات

توزیعکننده : فروش + دریافت مالیات (کسر اعتبار خرید)

خردهفروش : فروش نهایی + دریافت مالیات

مصرفکننده نهایی : پرداخت کل مالیات

در هر مرحله، فقط «ارزش افزوده ایجادشده» مشمول مالیات میشود و مالیات پرداختی مرحله قبل بهعنوان اعتبار مالیاتی کسر میگردد.

اشخاص و کسبوکارهای مشمول مالیات بر ارزش افزوده

یکی از پرتکرارترین پرسشها در حوزه مالیات بر ارزش افزوده این است که چه اشخاص و کسبوکارهایی مشمول این مالیات هستند. پاسخ به این سؤال برای بسیاری از مؤدیان تعیینکننده است، زیرا مشمول بودن یا نبودن، تکالیف قانونی مهمی مانند دریافت مالیات از مشتری، ارسال اظهارنامه دورهای و پرداخت مالیات را به دنبال دارد.

در نظام مالیات بر ارزش افزوده ایران، اصل بر مشمول بودن فعالیتهای اقتصادی است؛ مگر آنکه قانون بهصراحت فعالیت یا اشخاصی را معاف اعلام کرده باشد. بنابراین، تصور رایجی که برخی کسبوکارها دارند مبنی بر اینکه «کوچک بودن» یا «درآمد کم» باعث عدم شمول میشود، از نظر قانونی صحیح نیست.

بهطور کلی، کلیه اشخاص حقیقی و حقوقی که به عرضه کالا یا ارائه خدمات مالی و مالیاتی اشتغال دارند، مؤدی این مالیات محسوب میشوند. این موضوع شامل شرکتهای بزرگ، واحدهای تولیدی، بازرگانیها، ارائهدهندگان خدمات، واحدهای صنفی و حتی برخی مشاغل آزاد میشود. ملاک اصلی، نوع فعالیت اقتصادی است، نه اندازه کسبوکار.

از منظر قانونی، اشخاص حقوقی (مانند شرکتها، مؤسسات و سازمانها) تقریباً در اغلب موارد مشمول مالیات بر ارزش افزوده هستند؛ مگر در مواردی که کالا یا خدمات آنها طبق قانون معاف اعلام شده باشد. در مقابل، اشخاص حقیقی نیز در صورتی که فعالیت آنها در فهرست کالاها و خدمات مشمول قرار گیرد، موظف به رعایت تکالیف ارزش افزوده خواهند بود.

در پاسخ به این سؤال مهم که «آیا کسبوکار من هم موظف به پرداخت مالیات بر ارزش افزوده است؟» باید گفت معیار اصلی، بررسی این سه مورد است:

- نوع کالا یا خدمتی که ارائه میکنید

- معاف یا مشمول بودن آن طبق قانون

- ثبتنام در نظام مالیات بر ارزش افزوده

اگر فعالیت شما مشمول باشد، حتی در صورت نداشتن فروش در یک دوره، ارسال اظهارنامه صفر الزامی است. عدم ارسال اظهارنامه به بهانه عدم فعالیت، از نظر قانون پذیرفته نیست و میتواند منجر به جریمه شود.

در نهایت، تشخیص درست شمول یا عدم شمول، نقش مهمی در جلوگیری از جرائم و اختلافات مالیاتی دارد. بسیاری از مشکلات مالیاتی، ناشی از برداشت اشتباه مؤدی از مشمول نبودن فعالیت خود است.

جدول دستهبندی مؤدیان مشمول مالیات بر ارزش افزوده

| نوع مؤدی | وضعیت شمول | توضیح |

| اشخاص حقوقی (شرکتها) | غالباً مشمول | مگر فعالیت یا خدمات معاف باشند |

| واحدهای تولیدی | مشمول | در صورت عرضه کالاهای مشمول |

| واحدهای بازرگانی | مشمول | خرید و فروش کالاهای مشمول |

| ارائهدهندگان خدمات | بسته به نوع خدمت | برخی خدمات معاف، برخی مشمول |

| کسبوکارهای کوچک | مشمول | اندازه کسبوکار ملاک نیست |

| مشاغل آزاد | بسته به فعالیت | بررسی فهرست معافیتها ضروری است |

| فعالیتهای معاف | غیرمشمول | طبق تصریح قانون (مانند برخی خدمات خاص) |

نحوه محاسبه مالیات بر ارزش افزوده

محاسبه مالیات بر ارزش افزوده یکی از مهمترین مهارتهایی است که هر مؤدی مشمول باید با آن آشنا باشد. درک صحیح این فرآیند نهتنها از بروز اشتباه در دریافت یا پرداخت مالیات جلوگیری میکند، بلکه مانع از تضییع حقوق مؤدی یا ایجاد بدهی و جریمههای مالیاتی میشود. برخلاف تصور برخی افراد، محاسبه مالیات بر ارزش افزوده پیچیده نیست؛ به شرط آنکه منطق آن بهدرستی درک شود.

اساس محاسبه مالیات بر ارزش افزوده بر نرخ قانونی مالیات و ارزش کالا یا خدمات ارائهشده است. نرخ مالیات بر ارزش افزوده بهصورت درصدی از مبلغ فروش کالا یا خدمت مشمول محاسبه میشود. مؤدی این مبلغ را از خریدار دریافت میکند و سپس در پایان دوره مالیاتی، با کسر مالیات پرداختشده در زمان خرید (اعتبار مالیاتی)، مابهالتفاوت را به سازمان امور مالیاتی پرداخت میکند.

بهطور خلاصه، فرمول محاسبه مالیات بر ارزش افزوده به شکل زیر است:

مالیات و عوارض پرداختی = مالیات فروش − مالیات خرید (اعتبار مالیاتی)

این سازوکار باعث میشود هر فعال اقتصادی فقط نسبت به ارزش افزودهای که ایجاد کرده مالیات پرداخت کند و از اخذ مالیات مضاعف جلوگیری شود.

برای پاسخ به این سؤال که مالیات بر ارزش افزوده چطور محاسبه میشود؟ باید توجه داشت که:

- ابتدا مبلغ فروش مشمول مالیات مشخص میشود

- نرخ مالیات بر ارزش افزوده بر آن اعمال میگردد

- مالیات پرداختشده بابت خریدهای مشمول بهعنوان اعتبار کسر میشود

- نتیجه نهایی میتواند مالیات قابل پرداخت یا اعتبار قابل انتقال/استرداد باشد

در خدمات نیز منطق محاسبه مشابه کالاهاست؛ با این تفاوت که در خدمات معمولاً هزینه خرید کالای فیزیکی کمتر است و سهم ارزش افزوده بالاتر میباشد.

نکته مهم این است که محاسبه نادرست مالیات بر ارزش افزوده میتواند باعث پرداخت کمتر یا بیشتر از میزان واقعی شود. پرداخت کمتر منجر به بدهی و جریمه میشود و پرداخت بیشتر، فشار نقدینگی غیرضروری به کسبوکار وارد میکند. به همین دلیل، دقت در محاسبه و ثبت صحیح اطلاعات در اظهارنامه اهمیت زیادی دارد.

جدول مثال عملی محاسبه مالیات بر ارزش افزوده (کالا و خدمات)

| نوع فعالیت | مبلغ فروش (ریال) | نرخ مالیات (%) | مالیات فروش (ریال) | مالیات خرید (ریال) | مالیات قابل پرداخت |

| فروش کالا | ۱,۰۰۰,۰۰۰ | ۹٪ | ۹۰,۰۰۰ | ۴۰,۰۰۰ | ۵۰,۰۰۰ |

| ارائه خدمات | ۸۰۰,۰۰۰ | ۹٪ | ۷۲,۰۰۰ | ۲۰,۰۰۰ | ۵۲,۰۰۰ |

| تولیدکننده | ۲,۰۰۰,۰۰۰ | ۹٪ | ۱۸۰,۰۰۰ | ۱۲۰,۰۰۰ | ۶۰,۰۰۰ |

اگر مالیات خرید بیشتر از مالیات فروش باشد، مؤدی دارای اعتبار مالیاتی خواهد بود که قابل انتقال به دوره بعد یا در شرایط قانونی قابل استرداد است.

مزایا و اهداف مالیات بر ارزش افزوده

مالیات بر ارزش افزوده با هدف شفافسازی جریانهای مالی و جلوگیری از فرار مالیاتی طراحی شده و نقش مهمی در ساماندهی اقتصاد دارد. یکی از مهمترین مزایای آن، توزیع عادلانهتر بار مالیاتی است؛ بهطوریکه مالیات در هر مرحله از زنجیره تولید و توزیع و متناسب با ارزش افزوده ایجادشده دریافت میشود. این نوع مالیات به دولت کمک میکند تا درآمدی پایدار و قابل پیشبینی برای تأمین هزینههای عمومی و توسعه زیرساختها داشته باشد.

از سوی دیگر، مالیات بر ارزش افزوده باعث افزایش شفافیت در معاملات و ثبت دقیق فعالیتهای اقتصادی میشود که این موضوع اعتماد در فضای کسبوکار را تقویت میکند. همچنین با کاهش فشار مالیاتی مستقیم بر تولیدکنندگان نهایی، رقابت سالمتری در بازار شکل میگیرد. در نهایت، این نظام مالیاتی میتواند به کنترل تورم، بهبود مدیریت مالی دولت و هدایت بهتر منابع اقتصادی در سطح کلان کمک کند.

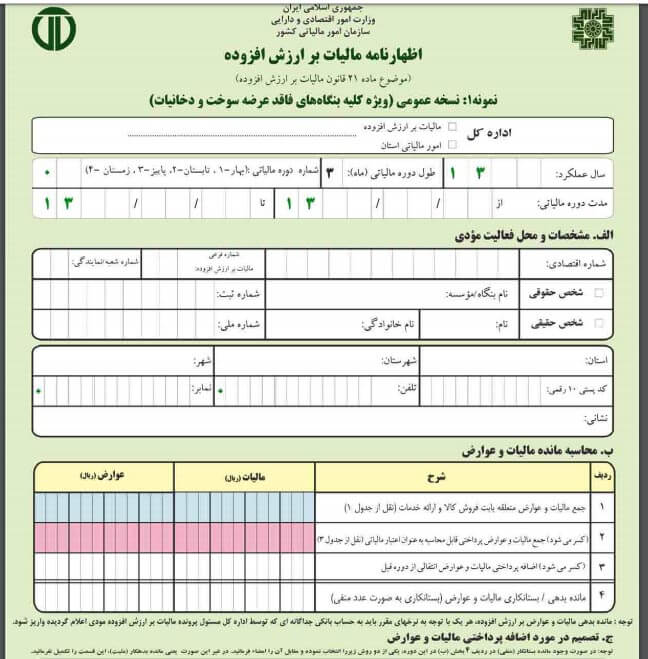

اظهارنامه مالیاتی ارزش افزوده

اظهارنامه مالیاتی ارزش افزوده مهمترین ابزار اجرای این نظام مالیاتی برای مؤدیان است. تمام تکالیف مرتبط با محاسبه، اعلام و پرداخت مالیات بر ارزش افزوده از طریق اظهارنامه انجام میشود و به همین دلیل، ثبت صحیح و بهموقع آن اهمیت بسیار زیادی دارد. اظهارنامه ارزش افزوده در واقع گزارشی دورهای از میزان فروش، خرید، مالیات دریافتی و مالیات پرداختی مؤدی است که مبنای تعیین بدهی یا اعتبار مالیاتی قرار میگیرد.

مطابق قوانین مالیاتی، مؤدیان مشمول مالیات بر ارزش افزوده موظفاند در پایان هر دوره سهماهه اظهارنامه خود را از طریق سامانه الکترونیکی سازمان امور مالیاتی ارسال کنند. در این اظهارنامه، اطلاعات مربوط به فروش کالا و خدمات مشمول، خریدهای دارای اعتبار مالیاتی، مالیات و عوارض محاسبهشده و مبلغ نهایی قابل پرداخت یا قابل انتقال ثبت میشود. عدم ارسال اظهارنامه، حتی در صورت نداشتن فعالیت، تخلف محسوب میشود و میتواند منجر به جریمههای قانونی شود.

یکی از سؤالات رایج مؤدیان این است که نحوه پر کردن اظهارنامه مالیات بر ارزش افزوده چگونه است؟ پاسخ این است که قبل از ورود به سامانه، باید کلیه اطلاعات مالی دوره موردنظر آماده و با اسناد و مدارک تطبیق داده شود. ثبت اظهارنامه بدون آمادگی قبلی، احتمال بروز خطا و مغایرت را افزایش میدهد و میتواند باعث اختلاف با سازمان امور مالیاتی شود.

پس از ثبت و ارسال اظهارنامه، مؤدی موظف است مالیات و عوارض متعلقه را در مهلت قانونی پرداخت کند. ارسال اظهارنامه بدون پرداخت بدهی، بهمنزله انجام کامل تکلیف قانونی نیست و در صورت تأخیر در پرداخت، جریمه دیرکرد اعمال خواهد شد. از سوی دیگر، اگر نتیجه اظهارنامه نشاندهنده اعتبار مالیاتی باشد، این اعتبار میتواند به دورههای بعد منتقل شود یا در شرایط قانونی، درخواست استرداد آن ثبت گردد.

در پاسخ به این پرسش که چگونه اظهارنامه ارزش افزوده ثبت کنیم؟ باید گفت فرآیند ثبت کاملاً الکترونیکی است و مؤدی باید مراحل را با دقت و تا دریافت کد رهگیری نهایی طی کند. بدون دریافت کد رهگیری، اظهارنامه ارسالشده تلقی نمیشود.

در نهایت، اظهارنامه مالیاتی ارزش افزوده نهتنها یک الزام قانونی، بلکه ابزاری برای مدیریت صحیح مالیات، کنترل جریان نقدی و جلوگیری از جرائم و اختلافات مالیاتی است.

مراحل ارسال اظهارنامه مالیات بر ارزش افزوده

- بررسی مشمول بودن در نظام مالیات بر ارزش افزوده

- جمعآوری اطلاعات خرید و فروش دوره سهماهه

- محاسبه مالیات فروش و اعتبار مالیاتی خرید

- ورود به سامانه الکترونیکی سازمان امور مالیاتی

- تکمیل فرم اظهارنامه ارزش افزوده

- بررسی و کنترل نهایی اطلاعات

- ارسال اظهارنامه و دریافت کد رهگیری

- پرداخت مالیات و عوارض یا ثبت اعتبار مالیاتی

مهلت پرداخت مالیات بر ارزش افزوده

طبق ماده ۲۱ این قانون، کلیه مودیان موظف هستند که اظهارنامه هر دوره مالیاتی را بر اساس دستورالعملی که سازمان تعیین میکند، ظرف ۱۵ روز از تاریخ انقضاء هر دوره، تسلیم و مالیات متعلق به دوره را پس از کسر مالیات های مشخص شده این قانون، به حساب وزارت امور اقتصادی و دارایی واریز کنند.

تسلیم اظهارنامه و پرداخت بدهی برای اشخاص حقوقی و حقیقی که بیش از یک مکان شغلی یا فعالیت دارند، به صورت جداگانه، الزامی است. اگر مودی، مکان ثابتی ندارد، محل سکونتش، مناط اعتبار است.

(تصویر ایندکس سایت evat.ir که برای ثبت اظهارنامه ، بایستی کد کاربری و رمز عبور دریافت کنید. مراحل پیش ثبت نام در این لینک در دسترس خواهد بود)

حتما بخوانید : جریمه عدم ارسال اظهارنامه مالیات بر ارزش افزوده چیست ؟

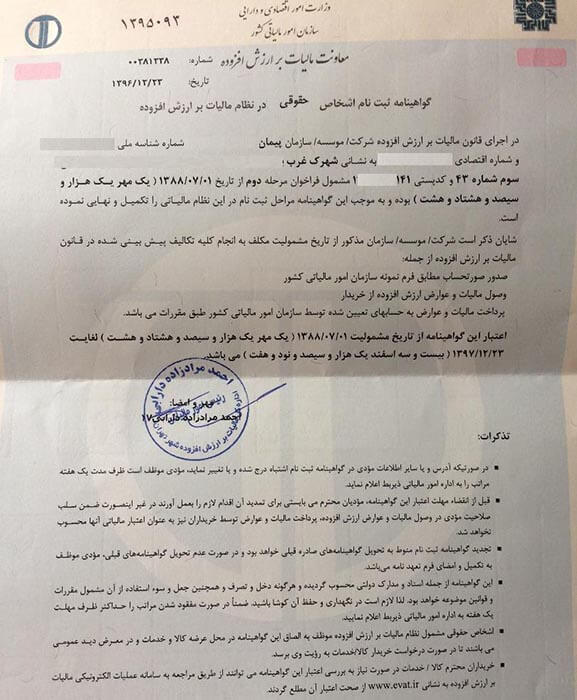

وظایف مودیان در حوزه مالیات بر ارزش افزوده

در فصل ششم این قانون، چندین ماده به معرفی وظایف و ماموریت های مودیان VAT اشاره شده است که به صورت خلاصه به شرح زیر است:

- اگر مشمول قانون VAT هستید، بایستی دفاتر، صورتحساب، فرم های مربوطه و ماشین های صندوق را با روش هایی که سازمان مشخص می کند، نگهداری کنید و در صورت لزوم، تسلیم کنید.

- طبق ماده ۳۴ قانون، کلیه مودیان VAT موظف هستند مدارک فوق الذکر را تا ۱۰ سال بعد از گذشت سال مالی مربوطه، نگهداری و به محض درخواست ماموران سازمان، تسلیم کنند.

- عدم تسلیم مدارک قانونی شرکت/موسسه/سازمان و ارائه اسنادی که مستند و مستدل نیست، مشمول جرایمی خواهد شد که در این گفتار به آن اشاره کردیم.

جریمه دیرکرد و تخلفات در مالیات بر ارزش افزوده

دیرکرد در ارسال اظهارنامه یا پرداخت مالیات بر ارزش افزوده، از جمله تخلفاتی است که قانونگذار برای آن جرائم مشخص، قطعی و عمدتاً غیرقابل بخشش تعیین کرده است. بسیاری از مؤدیان تصور میکنند ارسال اظهارنامه با چند روز تأخیر یا پرداخت دیرهنگام، پیامد جدی نخواهد داشت؛ در حالی که قانون مالیات بر ارزش افزوده، نگاه کاملاً سختگیرانهای به این موضوع دارد.

مطابق ماده ۳۶ قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، اگر مؤدی اظهارنامه دورهای خود را در مهلت مقرر ارسال نکند، مشمول جریمهای معادل ۵۰ درصد مالیات متعلق همان دوره خواهد شد. این جریمه حتی در صورت ارسال بعدی اظهارنامه یا پرداخت کامل اصل مالیات نیز پابرجاست و قانون آن را غیرقابل بخشش دانسته است. بنابراین پاسخ کوتاه به این پرسش که «اگر اظهارنامه ارزش افزوده دیر ارسال شود چه میشود؟» این است: جریمه حتمی اعمال میشود.

علاوه بر جریمه عدم ارسال اظهارنامه، موضوع پرداخت دیرکرد مالیات و عوارض نیز مطرح است. طبق ماده ۳۷ قانون مالیات بر ارزش افزوده، در صورتی که مالیات و عوارض ابرازی در اظهارنامه در موعد مقرر پرداخت نشود، مؤدی باید جریمهای معادل ۲ درصد مالیات و عوارض به ازای هر ماه تأخیر بپردازد. این جریمه بهصورت ماهانه محاسبه شده و با ادامه تأخیر، بدهی مؤدی را بهسرعت افزایش میدهد.

نکته مهم این است که این دو جریمه مستقل از یکدیگر هستند. یعنی ممکن است مؤدی همزمان:

- جریمه ۵۰٪ بابت عدم ارسال اظهارنامه (ماده ۳۶)

- و جریمه ۲٪ ماهانه بابت دیرکرد پرداخت (ماده ۳۷)

را متحمل شود.

از منظر تخلفات مالیاتی، تأخیرهای مکرر یا عدم انجام تکالیف میتواند زمینهساز تشخیص برآوردی مالیات طبق ماده ۴۰ قانون مالیات بر ارزش افزوده شود. در این حالت، سازمان امور مالیاتی مالیات را بر اساس قرائن و اطلاعات در اختیار تعیین میکند و امکان دفاع مؤدی بهمراتب محدودتر خواهد بود.

در مجموع، جریمه دیرکرد و تخلفات ارزش افزوده نهتنها هزینهبر هستند، بلکه میتوانند سابقه مالیاتی مؤدی را مخدوش کرده و ریسک رسیدگیهای بعدی را افزایش دهند. پیشگیری از این وضعیت، تنها با ارسال بهموقع اظهارنامه و پرداخت در مهلت قانونی امکانپذیر است.

طبق ماده ۲۲ این قانون، اگر مودی، مشمول پرداخت VAT بوده و از تکالیف مقرر در این قانون، تخطی کند، علاوه بر پرداخت مالیات، مشمول جرایم تاخیر پرداخت مالیات نیز به شرح زیر خواهد بود:

- عدم ثبت نام مودیان در مهلت مقرری که قانون تعیین کرده است، معادل هفتاد و پنج درصد مالیات متعلق تا تاریخ ثبت نام است.

- عدم صدور صورت حساب خرید یا فروش معادل یک برابر مالیات متعلق

- عدم درج صحیح قیمت در صورت حساب فروش کالا یا خدمات معادل یک برابر ما به الفتاوت مالیات متعلق خواهد بود.

- استنکاف از درج و تکمیل اطلاعات صورت حساب طبق فرمتی که سازمان امور مالیاتی اعلام کرده است، مستوجب جریمه ای معادل ۲۵ درصد مالیات خواهد بود.

- اگر مودی، اظهارنامه از تاریخ ثبت نام ارائه نکند، پنجاه درصد مالیات متعلقه، جریمه خواهد شد.

- اگر مودی، از تسلیم دفاتر یا اسناد و مدارک مثبته، خودداری کند، بیست و پنج درصد مالیات متعلقه، جریمه خواهد شد.

نکته ای که باید توجه کنید در مبحث جرایم VAT آن است که اگر مشمول پرداخت مالیات هستید و تاخیر د ر پرداخت داشته باشید، طبق ماده ۲۳ این قانون، به ازای هر ماه تاخیر پرداخت، جریمه ای معادل ۲ درصد در ماه نسبت به مالیات پرداخت نشده و مدت تاخیر، به شما تعلق خواهد گرفت.

یعنی اگر بایستی ۱۰ میلیون ریال پرداخت کنید و ۶ ماه طول بکشد، ۱۲ درصد به ۱۰ میلیون ریال (۱۲۰ هزار تومان) اضافه می شود. این درصد، احتمالا هر سال، دستخوش تغییر شود. لذا برای بهره مندی از مهلت های قانونی پرداخت مالیات و جلوگیری از تاخیرها و پرداخت جرایم، همواره در اسرع وقت، تکلیف VAT خود را روشن کنید تا مشمول مرور زمان نشود.

فصل نهم از باب چهارم قانون م. م در ماده ۲۱۱ به این موضوع اشاره می کند که اگر مودی، بعد از ابلاغ برگه اجرایی در موعد مقرر، مالیات مورد مطالبه را پرداخت نکرده و ترتیب پرداخت آن را به سازمان ندهد، به اندازه بدهی، اعم از اصل و جرایم متعلقه به اضافه ۱۰٪ بدهی از اموال منقول یا غیر منقول و مطالبات مودی، توقیف می شود. صدور دستور توقیف، به عهده اجراییات سازمان است.

اگر مشمول توقیف اموال به خاطر عدم پرداخت VAT شدید، بدانید که موارد زیر، طبق ماده ۲۱۲ قانون م . م ، مشمول توقیف اموال نخواهد بود:

- دو سوم حقوق حقوق بگیران و سه چهارم حقوق بازنشستگی مستمری بگیران

- لباش و اشیا مورد نیاز افراد

- ابزار کشاورزی و صنعتی که برای امرار معاش نیازاست.

- محل سکونت به اندازه ای که اختلالی در زندگی فرد مشمول، وارد نکند.

طبق تبصره ۱ ماده ۲۱۲، اگر مشمول VAT بوده و از پرداخت، امتناع کنید و مشمول توقیف اموال باشید، در صورتی که ارزش مال شناسایی شده شما، بیش از میزان مالیات مشمول باشد، کل مال، فروخته شده و ما بقی به مودی، مسترد خواهد شد. ارزیابی اموال، توسط اداره امور مالیات انجام می شود.

جدول درصد جریمه دیرکرد مالیات بر ارزش افزوده

| نوع تخلف | درصد جریمه | نحوه محاسبه | مستند قانونی |

| عدم ارسال اظهارنامه ارزش افزوده | ۵۰٪ مالیات متعلق | یکبار برای هر دوره | ماده ۳۶ ق.م.ا |

| پرداخت دیرهنگام مالیات و عوارض | ۲٪ در ماه | ماهانه تا زمان پرداخت | ماده ۳۷ ق.م.ا |

| تشخیص برآوردی مالیات | بر اساس برآورد | در صورت تخلف مؤدی | ماده ۴۰ ق.م.ا |

ق.م.ا = قانون مالیات بر ارزش افزوده (مصوب ۱۴۰۰)

نکات مهم برای مؤدیان مالیاتی در مالیات بر ارزش افزوده

رعایت نکات کلیدی در حوزه مالیات بر ارزش افزوده، نقش تعیینکنندهای در جلوگیری از جرائم مالیاتی و مدیریت صحیح تعهدات قانونی مؤدیان دارد. بسیاری از مشکلاتی که برای کسبوکارها ایجاد میشود، نه به دلیل پیچیدگی قانون، بلکه بهخاطر بیتوجهی به اصول ساده اما مهم در ارسال اظهارنامه و پرداخت مالیات است. آشنایی با این نکات، مسیر فعالیت اقتصادی را امنتر و کمهزینهتر میکند.

نخستین نکته مهم برای مؤدیان، شناخت دقیق مشمول بودن یا معاف بودن فعالیت است. پیش از هر اقدامی، باید مشخص شود که کالا یا خدمت ارائهشده مشمول مالیات بر ارزش افزوده است یا در فهرست معافیتها قرار دارد. برداشت اشتباه از معافیتها، یکی از دلایل اصلی اختلافات مالیاتی و اعمال جرائم است.

نکته کلیدی بعدی، رعایت مهلتهای قانونی است. ارسال اظهارنامه ارزش افزوده باید در پایان هر دوره سهماهه و حداکثر تا پایان ماه بعد انجام شود. حتی یک روز تأخیر میتواند منجر به اعمال جریمه غیرقابل بخشش شود. به همین دلیل، توصیه میشود مؤدیان تقویم مالیاتی مشخصی داشته باشند و ثبت اظهارنامه را به روزهای پایانی موکول نکنند.

ثبت صحیح و کامل اطلاعات اهمیت بسیار زیادی دارد. اطلاعات فروش، خرید، مالیات و عوارض باید با اسناد و مدارک مالی تطابق کامل داشته باشد. ثبت ناقص یا نادرست اطلاعات، میتواند باعث تشخیص برآوردی مالیات و افزایش حساسیت در رسیدگیهای بعدی شود. همچنین باید توجه داشت که اظهارنامه صفر نیز در دورههای بدون فعالیت الزامی است.

از دیگر نکات مهم، پرداخت بهموقع مالیات و عوارض ابرازی است. ارسال اظهارنامه بدون پرداخت بدهی، تکلیف قانونی را کامل نمیکند و در صورت تأخیر در پرداخت، جریمه دیرکرد ماهانه اعمال خواهد شد. مدیریت نقدینگی و پیشبینی مبلغ مالیات، از بروز این مشکل جلوگیری میکند.

در نهایت، نگهداری منظم اسناد و مدارک مالی نباید نادیده گرفته شود. در صورت رسیدگی مالیاتی، مؤدی موظف است اسناد مربوط به اطلاعات اظهارنامه را ارائه دهد. نبود مدارک میتواند منجر به رد اعتبار مالیاتی یا تعیین مالیات برآوردی شود.

نکات مهم برای مؤدیان مالیات بر ارزش افزوده

- بررسی دقیق مشمول یا معاف بودن کالا و خدمات

- ارسال اظهارنامه در مهلت قانونی هر دوره

- ثبت اظهارنامه صفر در صورت نداشتن فعالیت

- تطبیق اطلاعات اظهارنامه با اسناد مالی

- پرداخت بهموقع مالیات و عوارض ابرازی

- دریافت و نگهداری کد رهگیری اظهارنامه

- نگهداری اسناد و مدارک برای رسیدگی احتمالی

- پرهیز از ثبت اطلاعات غیرواقعی

- استفاده از مشاوره تخصصی در صورت ابهام

نقش مشاور مالی و حسابداری در مالیات بر ارزش افزوده

مالیات بر ارزش افزوده بهدلیل ماهیت دورهای، نرخهای مشخص، اعتبار مالیاتی و حساسیت بالای جرائم، یکی از حوزههایی است که خطای کوچک در آن میتواند هزینههای بزرگی ایجاد کند. در چنین شرایطی، نقش مشاور مالی و حسابداری از یک همکاری اختیاری فراتر میرود و به یک ابزار مدیریت ریسک تبدیل میشود. مشاور حرفهای، با تسلط بر قوانین و رویهها، به مؤدی کمک میکند تکالیف را درست، بهموقع و قابل دفاع انجام دهد.

نخستین کمک مشاور مالی، تشخیص صحیح شمول یا معافیت فعالیت است. بسیاری از اختلافات مالیاتی از برداشت نادرست نسبت به معافیتها آغاز میشود. مشاور با بررسی نوع کالا یا خدمت و تطبیق آن با مقررات، مانع از دریافت یا پرداخت نادرست مالیات میشود. این موضوع بهویژه برای کسبوکارهای خدماتی و ترکیبی اهمیت زیادی دارد.

در گام بعد، مشاور نقش کلیدی در محاسبه صحیح مالیات و اعتبار مالیاتی ایفا میکند. تفکیک فروشهای مشمول و معاف، تشخیص اعتبارهای قابل قبول و جلوگیری از تضییع اعتبار مالیاتی، همگی نیازمند دانش فنی و تجربه اجرایی است. محاسبه نادرست میتواند یا بدهی و جریمه ایجاد کند یا نقدینگی کسبوکار را بیدلیل کاهش دهد.

یکی از مهمترین حوزههای کمک، ثبت و ارسال اظهارنامه ارزش افزوده است. مشاور با استقرار فرآیندهای کنترلی (چکلیستها، تطبیق اسناد، کنترل نهایی)، احتمال خطاهای رایج مانند عدم ارسال اظهارنامه صفر، مغایرت اطلاعات یا عدم دریافت کد رهگیری را به حداقل میرساند. این اقدامات بهطور مستقیم ریسک جرائم دیرکرد و عدم ارسال را کاهش میدهد.

همچنین، مشاور مالی در مدیریت زمانبندی و پرداختها نقش مؤثر دارد. یادآوری مهلتها، برنامهریزی نقدینگی برای پرداخت بهموقع مالیات و پیگیری تمدیدهای رسمی، از ایجاد جرائم ماهانه جلوگیری میکند. در صورت بروز اختلاف یا رسیدگی، مشاور با آمادهسازی مستندات و دفاع فنی از حقوق مؤدی صیانت میکند.

در پاسخ به این سؤال که چگونه مشاور مالی میتواند به من در مالیات بر ارزش افزوده کمک کند؟ میتوان گفت: با کاهش خطا، پیشگیری از جریمه، حفظ اعتبار مالیاتی و ایجاد آرامش مدیریتی.

جدول وظایف مشاور مالی در حوزه مالیات بر ارزش افزوده

| حوزه اقدام | شرح وظیفه | نتیجه برای مؤدی |

| تشخیص شمول/معافیت | بررسی نوع فعالیت و تطبیق با مقررات | جلوگیری از خطای ساختاری |

| محاسبه مالیات | محاسبه دقیق مالیات فروش و اعتبار خرید | کاهش بدهی و خطا |

| ثبت اظهارنامه | تکمیل و ارسال صحیح در مهلت قانونی | پیشگیری از جریمه |

| کنترل اسناد | تطبیق اطلاعات با مدارک و صورتحسابها | افزایش قابلیت دفاع |

| مدیریت پرداخت | برنامهریزی و پیگیری پرداخت بهموقع | جلوگیری از دیرکرد |

| رسیدگی و اختلاف | تهیه مستندات و پاسخ فنی | صیانت از حقوق مؤدی |

اگر بهدنبال اجرای دقیق و بدون ریسک تکالیف مالیات بر ارزش افزوده هستید، همکاری با یک مجموعه تخصصی اهمیت بالایی دارد. شرکت حسابداری ترازمالی با تمرکز بر مشاوره مالیاتی ارزش افزوده، به مؤدیان کمک میکند محاسبه مالیات، ثبت اظهارنامه و مدیریت اعتبار مالیاتی را بهصورت صحیح و منطبق با قانون انجام دهند. این مؤسسه با بررسی شمول یا معافیت فعالیت، کنترل اسناد خرید و فروش، و ارسال بهموقع اظهارنامه، از بروز جرائم دیرکرد و اختلافات مالیاتی جلوگیری میکند. همراهی ترازمالی به این معناست که شما بهجای درگیری با جزئیات پیچیده مقررات، با اطمینان و آرامش، امور مالیاتی کسبوکار خود را مدیریت میکنید و ریسکهای ارزش افزوده را به حداقل میرسانید.

نرخ عوارض کالا و خدمات در حوزه مالیات بر ارزش افزوده

در فصل هفتم قانون، از ماده ۳۸ به بعد، درباره عوارض کالا و خدمات مشمول VAT، اطلاعاتی ارائه شده است. درصد هایی که در زیر به آن اشاره می شود، طبق بخشنامه های سازمان، دستخوش تغییر می شود. لذا اطلاعات داده ایی درباره این قانون را همواره از سایت TAX.GOV.IR استعلام کنید.

- عوارض کالا ها و خدماتی که مشمول ماده ۱۶ این قانون است: ۱.۵ درصد

- عوارض انواع سیگار و محصولات دخانی: ۳ درصد

- عوارض انواع بنزین و سوخت هواپیما : ۱۰ درصد

- عوارض نفت سفید و نفت گاز: ۱۰ درصد

- عوارض نفت کوره: ۵ درصد

- حقوق گمرکی: ۴ درصد ارزش گمرکی کالا

- مالیات نقل و انتقال انواع خودرو: ۱ درصد قیمت فروش کارخانه داخلی به استثنای ماشین راهسازی.

- به ازای سپری شدن هر سال از سال مدل خودرو و حداکثر تا ۶ سال: ۱۰ درصد سالانه

- حمل و نقل بروشن شهر مسافر در داخل کشور به صورت زمانی یا دریایی یا هوایی: ۵ درصد بلیط

- عوارض سالانه انواع خودرو سواری و وانت دو کابین داخلی یا خارجی: ۱ درصد هزار قیمت کارخانه

- عوارض خودروهایی با عمر بیش از ۱۰ سال (غیر از گازسوز): ۱۰ درصد به ازای هر سال تا ۱۰ سال

- عوارض شماره گذاری خودرو و وانت دو کاین داخلی با وارداتی: ۳ درصد قیمت فروش کارخانه

طبق تبصره ۲ ماده ۳۸ این قانون، اگر یک واحد تولیدی، به منظور ارتقا سلامت کارکنان خود، مراکز ورزشی تاسیس کند، با تایید وزارت تعاون، کار و رفاه اجتماعی، ۱۰ درصد عوارضی که پرداخت کرده ایت، مسترد می شود.

ماخذ، نرخ و نحوه محاسبه مالیات بر ارزش افزوده

طبق ماده ۱۴ این قانون، ماخذی که برای محاسبه مالیات بر ارزش افزوده مودیان ، توسط سازمان امور مالیاتی در نظر گرفته شده است، بهای کالا یا خدماتی است که در صورتحساب درج می شود. اگر مودی، به هر دلیلی از ارائه صورتحساب خودداری کند، ماخذ محاسبه مالیات، قیمت روز کالا یا خدمات است.

اگر تخفیفی به خریدار یا فروشنده داده شده باشد و عوراضی که در زمان عرضه کالا یا خدمات پرداخت شده باشد، مشمول ماخذ محاسبه مالیات بر ارزش افزوده نخواهد بود. ماخذ مخاسبه مالیات واردات کالا، ارزش گمرکی کالا به همراه حقوق ورودی شامل حقوقی گمرکی و سود بازرگانی است.

نرخ مالیات بر ارزش افزوده در سال ۱۳۹۸

این رقم، ۹ درصد است. در واقع، این ۹ درصد، شامل ۶ درصد مالیات و ۳ درصد عوارض ارزش افزوده است

نرخ مالیات بر ارزش افزوده کالاهای خاص

- محصولات دخانی: ۱۲ درصد (برای واردات: ۴۰ درصد)

- طلا: ۳ درصد

- بنزین ونفت سفید: ۲۰ درصد

شرایط استرداد مالیات پرداختی

- اگر در زمان خرید کالا یا خدمات برای فعالیت های اقتصادی مودیان، بر حسب صورت حساب های صادره، مالیات پرداخت کرده باشند، مالیات برارزش افزوده از مالیات های وصل شده کسر یا به آن ها مسترد می شود.

- اگر مودیان مشمول قانون VAT، اضافه پرداختی داشته باشند، با درخواست مودی، به آن ها مسترد می شود یا به حساب مالیات دوره های بعدی آن ها منظور می شود.

- اگر مودی، مشمول قانون مالیات بر ارزش افزوده نباشد، در صورت پرداخت مالیات برای خرید کالا یا خدمات، مالیات پرداختی، «مسترد نمیشود».

کالاهای معاف از پرداخت مالیات بر ارزش افزوده

- کلیه محصولات کشاورزی که فرآوری نشده باشد. یعنی خدمت دیگری روی آن انجام نشده و به صورت خام باشد.

- دامپروری، طیور زنده و زبنورداری و تولید عسل و نوغان.

- تولید انواع کود و سم و بذر و نهال و نهاده های کشاورزی

- تولید نان و گوشت و شکر و برنج و روغن و پنیر و سویا و شیر و شیر خشک کودکان

- چاپ و تولید کتاب و مطبوعات و لوازم التحریر و صنف چاپ

- هر کالایی که توسط مراکز دولتی و غیر دولتی به صورت بلاعوض داده یم شود.

- هر کالایی که همراه مسافر برای مصارف شخصی باشد (تا میزان معافیت مقرر قانون صادرات واردات)

- همه اموال غیر منقول

- انواع دارو و مواد بهداشتی و درمانی مربوط به انسان و گیاه و حیوان

- کلیه فعالیت های توانبخشی و حمایتی

- همه خدمات مشمول مالیات بر درآمد خقوق که موضوع قانون مالیات های مستقیم است.

- کلیه خدمات بانکی و موسسات مالی و اعتباری و تعاونی ها و صندوق های قرض الحسنه مجاز

- کلیه خدمات مربوط به بازار بورس و فرابورس و تسویه اوراق بهادار و بازارهای خارج بورس

- کلیه فعالیتهای مربوط به حمل و نقل مسافر درون شهری و برون شهری هوایی، ریلی و جاده ای

- تولید انواع فرش دستبافت و صنایع دستی

- کلیه فعالیت های تحقیقاتی و آموزشی

- تولید انواع نهاده های دامی

- تولید تجهیزات ناوبری فرودگاه ها طبق فهرستی که وزارت راه و شهرسازی مشخص میکند.

- تولید تجهیزات نظامی طبق فهرستی که وزارت دفاع و پشتیبانی نیروهای مسلح مشخص میکند.

- صادارات کالا و خدمات از طریق مبادی خروجی رسمی کشور، معافت از پرداخت مالیات بر ارزش افزوده است. هر مالیات پرداخت شده توسط صاحب جنس، با ارائه برگه خروجی صادره توسط گمرک، مسترد می شود.

اقدامات مهم مودیان محترم

به منظور جلوگیری از تعلق جرایم سنگین مالیاتی به مودیان، صورت حساب های دریافتی را همواره به دقت کنترل و موارد مشکل دار را شناسایی کنید. توصیه می کنیم که حسابداران محترم، صورت حساب های فروش کالا و یا خدمات را که از طرف حساب های خود دریافت می کنند، پیش از ثبت سند حسابداری یا پرداخت، طبق موارد زیر کنترل کرده تا در زمان رسیدگی مالیات بر عملکرد و مالیات بر ارزش افزوده توسط ممیزان، با مشکلی مواجه نشوند:

- اول کنترل کنید که عرضه کننده کالا و خدمات به شرکت/موسسه/سازمان شما، شرکت صوری و کاغذی نباشد که این روزها، پای مسئولان این شرکت ها به دادگاه ویژه جرایم اقتصادی کشیده شده و محمد رضا جهانبانی و سید محمد هادی رضوی و وحید مظلومین و حسین هدایتی و . .. محکومین معروف این نوع شرکت ها معرفی شدند. برای بررسی این موضوع به این لینک بروید.

- بررسی کنید که فروشنده کالا و خدمات به شما، از مجموعه حقوقی منحل شده یا غیر فعال، صورتحسابی برای شما صادر نکرده باشد تا دردسری برایتان به وجود نیاید. فروشنده بایستی شناسه ملی خود را به درستی اعلام کرده باشد. برای راستی آزمایی شناسه ملی فروشنده، به این لینک بروید.

- همه دریافت کنندگان کالا و خدمات بایستی گواهی مالیات بر ارزش افزوده را مطالبه کنند. برای این که بفهمید که فروشنده، گواهی معتبر دارد یا خیر به این لینک بروید.

- مشخصات هیات مدیره و شماره ثبت و تغییرات یک شرکت یا موسسه از سال ۱۳۸۰ تا به امروز را می توانید به راحتی از سایت روزنامه رسمی قوه قضاییه، استعلام کنید که رایگان است. به این لینک بروید.

- حتما گواهینامه ثبت نام مودیان مالیاتی یا گزارش ثبت نام درسامانه شماره اقتصادی که حاوی مشخصات اصلی شرکت و کد اقتصادی میباشد را بخواهید و با موارد دیگر کنترل کنید.

- توجه داشته باشید که چک و یا هر نوع روش پرداخت را در وجه فروشنده مندرج در فاکتور صادر نموده یا به حساب شرکت فروشنده واریز نمائید.

چند موضوع مهم درباره VAT

- همواره گواهینامه ثبت نام در سامانه را درخواست کنید.

- راستی آزمایی اطلاعات دریافتی از فروشندگان کالا و خدمات از طریق لینک هایی که در این گفتار ارائه شد را در نظر داشته باشید تا گرفتار شرکت های صوری و کلاهبرداران نشوید.

- طبق جزء ۱و ۲ بند «ج» تبصره ۸ قانون بودجه سال ۱۳۹۸ کل کشور، اعمال نرخ صفر و معافیت مالیاتی برای درآمد های حاصل از صادرات کالا و خدمات، از جمله کالای غیر نفتی و محصولات کشاورزی و مواد خام و استرداد مالیات و عوارض ارزش افزوده ، در صورتی که ارز حاصل از صادرات طبق قوانین بانک مرکزی جمهوری اسلامی ایران به چرخه اقتصاد بازنگشته باشد، اعمال نمی شود.

- طبق بخشنامه هشتم مرداد ماه سال ۱۳۹۸ سازمان، اگر مودی، مشمول بخشش های ماده ۱۶۹ مکرر و مواد ۱۶۹، ۱۹۰، ۱۹۳، ۱۹۷ و ۱۹۹ قانون مالیات مستقیم و مواد ۲۲ و ۲۳ قانون مالیات بر ارزش افزوده باشد، در صورتی که بدهی قطعی شده خود را تا ۳۰ مهر ۱۳۹۸ پرداخت کند، ۱۰۰ درصد جرایم، بخشیده می شود. مانده بدهی قطعی شده نیز از تاریخ اول آبان ۱۳۹۸ تا ۳۰ آبان ۱۳۹۸، مشمول ۹۶ درصد بخشودگی جرایم می شود. در صورت پرداخت مانده بدهی قطعی شده از اول آذر ۱۳۹۸ تا ۲۹ اسفند ۱۳۹۸، به ازای هر ماه، ۲ درصد (واحد تولیدی دارای پروانه بهره برداری) و سایر مودیان ، ۴ درصد بخشودگی تعلق می گیرد.

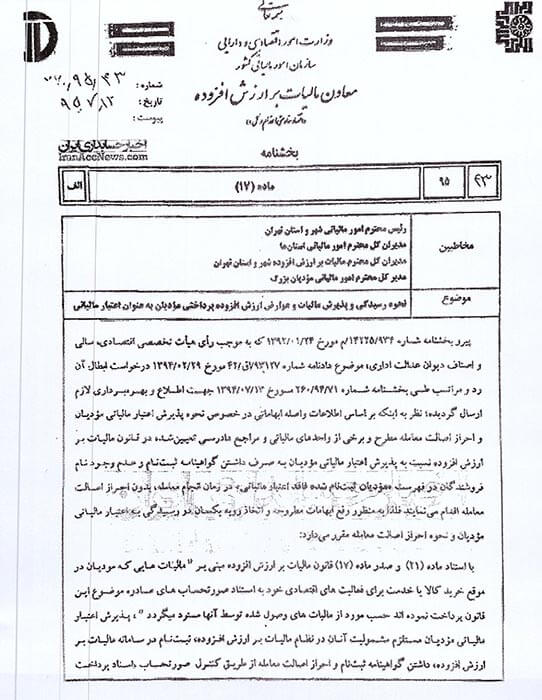

(بخشنامه مربوط به نحوه رسیدگی عوارض ارزش افزوده پرداختی مودیان به عنوان اعتبار مالیاتی)

(بخشنامه ۲۷ فروردین ۱۳۹۸ معاونت ارزش افزوده سازمان مبنی بر قبولی صورت حساب نوع سوم به عنوان صورت حساب موضوع ماده ۱۹ قانون. صورت حساب نوع سود، دارای اطلاعات هویتی بوده و از طریق سامانه آنلاین، صادر می شود)

همراه گرامی

اگر با پرسشی درباره این قانون مواجه شدید، برای دریافت مشاوره عمومی و تخصصی، با کارشناسان ما تماس بگیرید.

نتیجهگیری

مالیات بر ارزش افزوده یکی از مهمترین تکالیف مالیاتی مؤدیان است که ناآگاهی از آن میتواند هزینههای سنگین و پیامدهای حقوقی به همراه داشته باشد. همانطور که در این راهنمای جامع بررسی شد، شناخت مفهوم مالیات بر ارزش افزوده، آگاهی از مشمول بودن یا معافیت فعالیت، محاسبه صحیح مالیات، ثبت دقیق اظهارنامه و رعایت مهلتهای قانونی، ستونهای اصلی مدیریت صحیح این مالیات هستند.

بیتوجهی به هر یک از این مراحل، میتواند منجر به جرائم غیرقابل بخشش، از دست رفتن اعتبار مالیاتی و افزایش ریسک رسیدگیهای مالیاتی شود. در مقابل، اقدام بهموقع، ثبت اطلاعات واقعی و استفاده از ابزارها و راهنمایی تخصصی، سادهترین و کمهزینهترین مسیر برای انجام تکالیف قانونی است.

در نهایت باید تأکید کرد که مالیات بر ارزش افزوده صرفاً یک الزام اداری نیست، بلکه بخشی از مدیریت مالی حرفهای کسبوکارهاست. مؤدیانی که با دید آگاهانه و برنامهریزیشده به این موضوع نگاه میکنند، نهتنها از جریمهها و اختلافات مالیاتی دور میمانند، بلکه با شفافیت مالی بیشتر، مسیر رشد و ثبات فعالیت اقتصادی خود را هموارتر میکنند.

سؤالات متداول

مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده نوعی مالیات غیرمستقیم بر مصرف است که در هر مرحله از زنجیره تولید و توزیع، بر میزان ارزشی که به کالا یا خدمت افزوده میشود، اعمال میگردد. محاسبه آن به این صورت است که مالیات فروش کالا یا خدمات محاسبه شده و سپس مالیات پرداختشده بابت خریدها (اعتبار مالیاتی) از آن کسر میشود. مابهالتفاوت، مالیات قابل پرداخت یا قابل انتقال به دوره بعد خواهد بود.

چه کسبوکارهایی مشمول مالیات بر ارزش افزوده هستند؟

کلیه اشخاص حقیقی و حقوقی که به عرضه کالا یا ارائه خدمات مشمول اشتغال دارند، مؤدی مالیات بر ارزش افزوده محسوب میشوند. ملاک اصلی، نوع فعالیت اقتصادی است، نه اندازه کسبوکار. مگر اینکه کالا یا خدمت طبق قانون در فهرست معافیتها قرار گرفته باشد.

نحوه پر کردن اظهارنامه مالیاتی ارزش افزوده چگونه است؟

اظهارنامه ارزش افزوده بهصورت الکترونیکی و از طریق سامانه سازمان امور مالیاتی تکمیل میشود. مؤدی باید اطلاعات فروش، خرید، مالیات دریافتی و مالیات پرداختی را وارد کرده، پس از بررسی نهایی، اظهارنامه را ارسال و کد رهگیری دریافت کند. بدون دریافت کد رهگیری، اظهارنامه ثبتشده تلقی نمیشود.

جریمه دیرکرد مالیات بر ارزش افزوده چقدر است؟

در صورت عدم ارسال اظهارنامه، مؤدی مشمول جریمهای معادل ۵۰ درصد مالیات متعلق میشود. همچنین در صورت پرداخت دیرهنگام مالیات و عوارض، جریمه دیرکرد ماهانه ۲ درصد محاسبه میگردد. این جرائم مستقل از هم هستند و میتوانند همزمان اعمال شوند.

آیا کسبوکارهای کوچک هم موظف به ارسال اظهارنامه هستند؟

بله. کوچک بودن کسبوکار یا پایین بودن میزان فروش، باعث معافیت از ارسال اظهارنامه نمیشود. هر کسبوکاری که مشمول نظام مالیات بر ارزش افزوده باشد، حتی در صورت نداشتن فعالیت در یک دوره، موظف به ارسال اظهارنامه صفر است.

مزایای پرداخت مالیات بر ارزش افزوده برای کشور و کسبوکارها چیست؟

پرداخت مالیات بر ارزش افزوده باعث تأمین درآمد پایدار دولت، افزایش شفافیت اقتصادی و کاهش فرار مالیاتی میشود. برای کسبوکارها نیز ثبت صحیح و منظم این مالیات، موجب نظم مالی، کاهش ریسک جرائم، اعتبار مالیاتی قابل استفاده و ایجاد سابقه شفاف در پرونده مالیاتی خواهد شد.

درج دیدگاه