اظهارنامه مالیاتی چیست ؟

اظهارنامه مالیاتی همان طور که از نامش پیداست، اظهارنامه است. دفترچه ای است که کارنامه عملکرد مالی شخص حقیقی یا حقوقی مشمول پرداخت مالیات را مشخض می کند و در آن، رویدادهای مالی به ترتیب وقوع، مستند بر مدارک و ادله قانونی، درج شده است.

اکنون با راه اندازی سامانه سازمان امور مالیاتی، اظهارنامه مالیاتی اینترنتی، جایگزین نسخه چاپی شده و از طریق لینکی در سایت TAX.GOV.IR در دسترس خواهد بود. اگر در زمان ورود اطلاعات در این سامانه با پرسشی روبرو شدید، کارشناسان شرکت ما و هم چنین سامانه ۱۵۲۶ در ساعات اداری، پاسخگو خواهند بود.

برای ثبت اظهارنامه الکترونیکی ، باید پیش ثبت نام الکترونیکی کرده و صحت اطلاعات شما، راستی آزمایی شود. برای کسب اطلاعات به این URL رجوع کنید که سامانه پیش ثبت نامم الکترونیکی ثبت اظهارنامه الکترونیکی است.

حتما بخوانید : مالیات بر ارزش افزوده چیست ؟

این کارنامه مالی، مدل های گوناگونی داشته که با توجه به فعالیت شخص حقیقی یا حقوقی و نوع فعالیت، قابل دانلود است. مثل اظهارنامه ارث، ارزش افزوده، انحلال و عملکرد و غیره.

زمانی که مودی، کارنامه مالی خود را در مود مقرر، تسلیم کرده و مالیات تکلیفی را پرداخت کند، برگه مفاصا حساب به وی داده می شود. البته توجه داشته باشید که اکثر مفاصا حساب ها، در حکم تسویه حساب قطعی سازمان مالیاتی با مودی نیست و صرفا جهت ارائه به سازمان ها و نهادی دولتی یا خصوصی اعتبار دارد.

حتی اگر شرکت یا موسسه شما در یک سال مالی، هیچ تراکنش مالی و بانکی و ثبت رویداد در دفاتر ندارد، باز باید اظهارنامه مالیاتی را تسلیم کنید.

(در ثبت اطلاعات اینترنتی دقت کنید چرا که ملاک تشخیص و تعیین درامد و پرداخت مالیات خواهد بود)

انواع اظهارنامه مالیاتی و تفاوت آنها

اظهارنامه مالیاتی بسته به نوع فعالیت اقتصادی و شخصیت حقوقی مودی، در چند دسته تقسیم میشود:

| نوع اظهارنامه | مودیان مشمول | ویژگیها | مهلت ارسال |

|---|---|---|---|

| اشخاص حقیقی | صاحبان مشاغل، اصناف، رانندگان | فرم سادهتر و گروهبندیشده (گروه ۱ تا ۳) | تا پایان خرداد |

| اشخاص حقوقی | شرکتها و مؤسسات ثبتشده | همراه با ترازنامه و صورت سود و زیان | تا پایان تیر |

| مالیات بر ارزش افزوده | واحدهای اقتصادی مشمول VAT | گزارش هر فصل | هر سه ماه |

مراحل ثبت اظهارنامه مالیاتی در سامانه الکترونیکی

برای تسلیم اظهارنامه مالیاتی باید به سامانه الکترونیکی سازمان امور مالیاتی به آدرس tax.gov.ir مراجعه کنید. مراحل کلی بهصورت زیر است:

- ورود به سایت و انتخاب گزینه «اظهارنامه الکترونیکی».

- وارد کردن کد ملی یا شناسه ملی و رمز عبور.

- انتخاب نوع اظهارنامه (حقیقی یا حقوقی).

- تکمیل اطلاعات درآمد، هزینه و تراز مالی.

- بررسی نهایی اطلاعات.

- دریافت کد رهگیری اظهارنامه مالیاتی.

نکته: بدون دریافت کد رهگیری، ارسال اظهارنامه نهایی نشده است و از نظر سازمان امور مالیاتی معتبر نیست.

ورود به سایت اظهارنامه مالیاتی و ثبتنام اولیه

پیش از ارسال اظهارنامه باید در سامانه ثبتنام مالیاتی احراز هویت شوید.

برای این کار، وارد سایت my.tax.gov.ir شوید و اطلاعات پایه مانند کد اقتصادی، شماره ملی، شماره همراه و نشانی محل فعالیت را وارد کنید.

در پایان، یک نام کاربری و رمز عبور اختصاصی دریافت میکنید تا بتوانید وارد حساب مالیاتی خود شوید.

نحوه تکمیل فرم اظهارنامه مالیاتی اشخاص حقیقی و حقوقی

فرم اظهارنامه مالیاتی شامل بخشهای متعددی است. برای تکمیل صحیح آن به نکات زیر توجه کنید:

| بخش فرم | توضیح | نکته مهم |

|---|---|---|

| اطلاعات شناسایی | شامل نام، کد اقتصادی، شناسه ملی | حتماً با ثبت رسمی مطابقت داشته باشد |

| درآمد و فروش | کل درآمد سالیانه مودی | مدارک پشتیبان را نگهدارید |

| هزینهها | شامل حقوق، اجاره، خرید کالا | قابل استناد با فاکتورها |

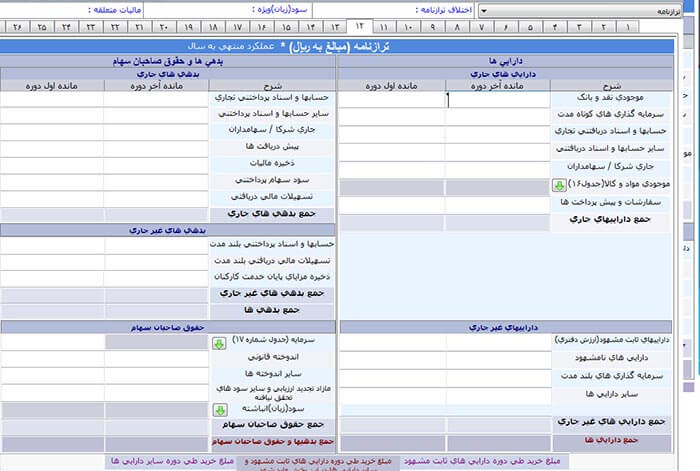

| داراییها و بدهیها | موجودی کالا و حسابها | در ترازنامه ثبت شود |

| مالیات متعلقه | محاسبه خودکار بر اساس دادهها | بررسی صحت قبل از ارسال |

اگر مودی گروه سوم هستید (مانند وانتبارها و مشاغل خرد)، فرم سادهتری در اختیار شما قرار میگیرد و نیاز به ترازنامه رسمی ندارید.

آخرین مهلت ارسال اظهارنامه مالیاتی سال ۱۴۰۴

یکی از پرتکرارترین پرسشها این است که مهلت اظهارنامه مالیاتی تا چه زمانی است؟

| نوع مودی | مهلت ارسال | تمدید احتمالی |

|---|---|---|

| اشخاص حقیقی | تا پایان خرداد ۱۴۰۴ | حداکثر ۱۵ روز در صورت اعلام رسمی |

| اشخاص حقوقی | تا پایان تیر ۱۴۰۴ | در صورت ابلاغ سازمان امور مالیاتی |

| مالیات بر ارزش افزوده | هر سه ماه | ندارد |

عدم ارسال در مهلت مقرر باعث اعمال جریمه غیرقابل بخشش خواهد شد.

چه زمانی باید اظهارنامه ارائه شود؟

مود تسلیم این کارنامه مالی الکترونیکی و ترازنامه و حساب سود و زیان و سر رسید پرداخت مالیات اشخاص حقیقی، ۳ ماه پس از پایان سال مالیاتی و برای اشخاص حقوقی، ۴ ماه پس از پایان سال مالی آن ها خواهد بود.

لینک های مهم برای ثبت اظهارنامه

- لینک ثبت نام الکترونیکی در نظام مالیاتی کشور

- لینک ثبت اظهارنامه عملکرد اشخاص حقوقی

- لینک ثبت اظهارنامه عملکرد اشخاص حقوقی

- لینک ثبت اظهارنامه مالیاتی املاک

- لینک ثبت اظهارنامه مالیات بر درآمد مشاغل خودرو

- لینک ثبت اظهارنامه مالیات بر ارزش افزوده

(تصویر ترازنامه الکترونیکی در سامانه ثبت اظهارنامه )

(شماره کد های خطا در زمان ارسال اطلاعات اظهارنامه در سامانه)

مالیات به اظهارنامه مالیاتی

- مالیات ابرازی: مالیات ابرازی (و نه ابزاری!)، طبق اطلاعات اظهارنامه مالیاتی، ارزیابی و قابل پرداخت بوده و ۲۵ سود ابرازی، بایستی مالیات پرداخت کرد.

- مالیات تشخیصی: اگر واحد رسیدگی کننده به دفاتر، بر اساس بررسی دفاتر و اظهارنامه ، مالیاتی را محاسبه کند، برگه تشخیص صادر و قابل اعتراض است.

- مالیات قطعی: اگر به برگه تشخیص، اعتراض کنیم، اعتراض مکتوب شما به کمیسیون مربوطه ارجاع شده و رای کمیسیون، لازم الاجرا بوده و برگه قطعی مالیاتی صادر می شود. البته به این برگه نیز از طریق مجاری قانونی، می توان اعتراض کرد.

انواع جرایم اظهارنامه مالیاتی

جرایم مرتبط با عدم تسلیم اظهارنامه مالیاتی

کلیه مودیان حقیقی یا حقوقی که مشمول قانون مالیات های مستقیم هستند، بایستی کارنامه مالی خود را در زمان مقرر و بر اساس فرمت و محتوای اعلامی سازمان امور مالیاتی وزارت اقتصاد و دارایی، تسلیم واحد مالیاتی مربوط به محدوده اشتغال کرده تا از جرایم عدم تسلیم اظهارنامه مالیاتی، معاف شوند.

عدم ارائه کارنامه مالی در مورد مقرر، مشکلات متعددی را برای مودیان، به ارمغان خواهد آورد که عبارتند از:

- عدم برخورداری از کلیه معافیت ها و بخشودگی های مالیاتی قانونی و ابلاغیه های سازمان مالیاتی کشور

- عدم دریافت معافیت مالیاتی سالانه مختص اشخاض حقیقی

- عدم دریافت معافیت مالیاتی اشخاص حقوقی که از معافیت مالیاتی در طول برنامه پنج ساله توسعه اقتصادی کشور برخوردار هستند.

طبق اصلاحیه قانون مالیات های مستقیم که از فروردین سال ۱۳۹۵ ابلاغ شد، شرط برخورداری از معافیت مالیاتی با نرخ صفر، ارائه اظهارنامه مالیاتی در موعد مقرر اعلام شده است. لذا، در صورتی که مشمول مالیات مستقیم بوده و بایستی اظهارنامه خود را در زمان قانونی، تسلیم کنید و این کار به هر دلیلی انجام نشود، از همه معافیت ها، محروم خواهید بود.

جرایم عدم تسلیم اظهارنامه

عدم تسلیم کارنامه مالی سالانه مشمولان حقیقی و حقوقی در ایران، تنها، محرومیت از دریافت بخشودگی های مالیاتی را در پی نخواهد داشت و مستوجب تعلق جرایم غیر قابل بخشش خواهد بود:

- طبق اصلاحیه قانون مالیات های مستقیم که از فروردین ماه سال نود و پنج ابلاغ شد و قابل اجرا می باشد، جریمه عدم تسلیم اظهارنامه مالیاتی در زمان مقرر، برای اشخاص حقوقی و صاحبان مشاغل، ۳۰ درصد مالیات متعلقه و برای سایر مودیان، ۱۰ درصد مالیات متعله می باشد که غیر قابل بخشودگی خواهد بود.

- جریمه مالیات ابزاری (همراه اظهارنامه ) پرداخت نشده در موعد مقرر، ۲.۵ ٪ کل مبلغ مالیات به ازای هر ماه که نسبت به مدت تاخیر از زمان سررسید پرداخت مالیات، محاسبه شده و مودی، مکلف به پرداخت آن برای جلوگیری از جرایم ثانوی مثل ضبط اموال، ممنوع الخروجی و غیره است.

- اگر شما به عنوان مودی حقیقی یا حقوقی، مکلف به نگهداری دفاتر قانونی هستید، در صورتی که از تسلیم دفاتر قانونی پلمپ شده، امتناع ورزید یا ترازنامه و حساب سود و زیان را تسلیم ممیزان و سرممیزان اداره مالیاتی محدوده محل اشتغال در استان نکنید، مشمول پرداخت جریمه ای معادل ۲۰ درصد برای هر یک از موارد فوق، خواهید بود.

مفاد فرم اظهارنامه مالیاتی صاحبان مشاغل گروه اول

گروه اول، مودیانی هستند که جمع مبلغ فروش کالا وخدمات سال قبل، از ۳ میلیارد تومان بیش تر نباشد.

- اطلاعات هویتی و مکانی و تاریخ و شماره و عنوان کلیه مجوزهای فعالیت اقتصادی

- اطلاعات درآمد مشمول مالیات، معافیت های قانونی و بخشودگی های مالیاتی

- موجودی مواد و کالا در ابتدا و پایان هر دوره

- اطلاعات واردات و صادرات کالا یا خدمات

- اطلاعات صورت حساب سود و زیان

- ترازنامه

- اطلاعات شرکای حقیقی یا حقوقی با درج کد ملی و شماره اقتصادی هر یک

- فهرست کامل حساب های بانکی ارزی و ریالی

مفاد فرم اظهارنامه مالیاتی صاحبان مشاغل گروه دوم

گروه دوم، مودیانی هستند که جمع مبلغ فروش کالا وخدمات سال قبل، بین ۳ میلیارد تومان تا ۱۰ میلیارد تومان باشد.

- اطلاعات هویتی و مکانی و کلیه مجوزهای فعالیت اقتصادی مودی

- اطلاعات درآمد مشمول مالیات، بخشودگی های مالیاتی و معافیت های قانونی

- موجودی مواد و کالا در ابتدا و پایان دوره

- صورت درآمد و هزینه شامل اطلاعات خرید و فروش کالا یا خدمات و هزینه های مربوطه

- صورت اموال و دارایی های مربوط به فعالیت شغلی

- اطلاعات کامل شرکای حقیقی یا حقوقی و حساب های بانکی مودی.

مفاد فرم اظهارنامه مالیاتی صاحبان مشاغل گروه سوم

مودیانی که در گروه اول و دومن جای ندارند.

- اطلاعات هویتی و مکانی و مجوزهای فعالیت اقتصادی

- درآمد مشمول مالیات، بخشودگی مالیاتی و معافیت های قانونی

- خلاصه درآمد و هزینه و اطلاعات کالا و خدمات خریداری شده یا فروخته شده

- اطلاعات شرکا و حساب های بانکی

اگر در زمان ورود اطلاعات در سامانه، موارد فوق برای شما، فاقد موضوعت باشد، عدم تکمیل آن، خللی در اعتبار اظهارنامه الکترونیکی وارد نخواهد کرد. پس از ورود اطلاعات بانکی، ارتباط سامانه مالیاتی با سامانه بانکی کشور، سبب دریافت گردش مالی حساب بانکی خواهد شد و ورود اطلاعات نادرست، ملاک تعیین درآمد و تکس، بررسی سازمان بر اساس اظهارنامه تنظیمی خواهد بود. لذا دقت کنید.

معرفی شرکت ترازمالی، همراه مطمئن شما در امور مالیاتی

شرکت حسابداری ترازمالی با سالها تجربه در زمینه خدمات حسابرسی و خدمات مالیاتی، آماده است تا فرآیندهای مرتبط با اظهارنامه مالیاتی و دیگر تکالیف مالیاتی شما را بهصورت کامل و حرفهای مدیریت کند. خدمات ما شامل مشاوره تخصصی، ثبت و تکمیل اظهارنامه، بررسی مدارک مالی و ارائه راهکارهای قانونی برای کاهش ریسک مالیاتی است.

با ترازمالی، دیگر نیازی به نگرانی از جریمه عدم ارسال اظهارنامه مالیاتی یا خطاهای پر کردن فرمها نخواهید داشت. تیم کارشناسان ما با دانش بهروز و آشنایی کامل با قوانین مالیاتی، مراحل ثبت و ارسال اظهارنامه مالیاتی را بهصورت دقیق و مطابق با مهلت قانونی انجام میدهند.

چرا ترازمالی؟

-

ارائه مشاوره تخصصی مالیاتی و حسابداری

-

تکمیل و ارسال دقیق اظهارنامه مالیاتی اشخاص حقیقی و حقوقی

-

پشتیبانی مرحله به مرحله تا دریافت کد رهگیری

-

کاهش ریسک مالیاتی و جلوگیری از جرایم قانونی

با اعتماد به ترازمالی، میتوانید فرآیندهای مالیاتی خود را با اطمینان و آرامش کامل به کارشناسان حرفهای بسپارید و روی رشد کسبوکار خود تمرکز کنید.

نکات کلیدی برای تکمیل صحیح اظهارنامه مالیاتی

رعایت نکات زیر باعث میشود اظهارنامه شما بدون خطا و در کمترین زمان ثبت شود:

✅ تطبیق اطلاعات اظهارنامه با دفاتر قانونی

✅ بررسی دقیق شناسه ملی و شماره اقتصادی

✅ ثبت تمامی هزینهها با فاکتور معتبر

✅ نگهداری مدارک حداقل تا ۵ سال

✅ ارسال در مهلت قانونی

✅ دریافت و ذخیره کد رهگیری ارسال

چرا باید اظهارنامه مالیاتی را بهموقع ارسال کنیم؟

ارسال اظهارنامه مالیاتی در موعد مقرر نهتنها از جرایم جلوگیری میکند بلکه نشانهای از شفافیت مالی و اعتبار حرفهای کسبوکار شماست. مودیانی که منظم و دقیق اظهارنامه خود را ثبت میکنند، معمولاً از معافیتهای مالیاتی بیشتری برخوردار میشوند و در آینده برای دریافت تسهیلات بانکی یا مجوزهای جدید، عملکرد بهتری خواهند داشت.

نتیجه گیری

در نهایت، اظهارنامه مالیاتی یک ابزار کلیدی برای شفافسازی وضعیت مالی و عملکرد کسبوکار است و نقش مهمی در جلوگیری از جرایم و مشکلات مالیاتی ایفا میکند. تکمیل و ارسال صحیح این اظهارنامه نه تنها از پرداخت جریمههای سنگین جلوگیری میکند، بلکه باعث ایجاد اعتماد و اعتبار مالی در برابر سازمان امور مالیاتی و مراجع قانونی میشود.

اگر در فرآیند تکمیل، ثبت یا ارسال اظهارنامه مالیاتی خود با ابهام یا سوال مواجه هستید، کارشناسان با تجربه ترازمالی آمادهاند تا به شما کمک کنند. از مرحله آمادهسازی مدارک و پر کردن فرمها تا ارسال نهایی و دریافت کد رهگیری، تیم ما با دانش تخصصی و آشنایی کامل با قوانین مالیاتی، شما را در تمامی مراحل همراهی میکند تا اطمینان حاصل شود که اظهارنامه شما بهصورت دقیق، کامل و در مهلت قانونی ثبت شده است.

این همراهی حرفهای باعث میشود که نگرانیهای مربوط به جرایم، تأخیر و اشتباهات احتمالی به حداقل برسد و فرآیند مالیاتی شما با آرامش و اطمینان انجام شود.

پاسخ به سوالات متداول درباره اظهارنامه مالیاتی

آیا عدم تسلیم کارنامه مالی مودی در موعد مقرر برای مودیان مشمول قانون مالیات مستقیم، موجب عدم رسیدگی به ترازنامه خواهد بود؟

خیر. موجب عدم رسیدگی به ترازنامه و حساب سود و زیان آن در موعد مقرر قانونی نخواهد بود.

شرکت ما، در ثبت بعضی از رویداد های مالی، اشتباه کرده است و به صورت سهوی، اطلاعات نادرست در چند ستون، در کارنامه مالیاتی ثبت شده است. چگونه برای رفع نقص اقدام کنیم؟

طبق تبصره ماده ۲۲۶ قانون مالیات های مستقیم، اگر به هر نحوی، در اظهارنامه یا ترازنامه یا حساب سود و زیان تسلیمی مودی، اشتباهی رخ داده باشد، مودی می تواند ظرف ۳۰ روز از تاریخ انقضای مهلت تسلیم اظهارنامه، نسبت به رفع اشتباه اقدام و مدارک اصلاحی را در اختیار سازمان امور مالیاتی قرار بدهد. اما توجه کنید که تاریخ تسلیم اظهارنامه مودی، همان تاریخ تسلیم اظهارنامه اول است.

آیا کلیه شرکت های دانشبنیان که از معاونت علمی و فناوری ریاست جمهوری، احراز صلاحیت شده اند، مشمول معافیت قانون حمایت از شرکت های دانش بنیان هستند؟

طبق ماده ۳ دستورالعمل اجرایی موضوع ماده بیست و دوم آیین نامه اجرایی قانون حمایت از شرکت ها و موسسات دانش بنیان که مصوب پانزدهم آبان ماه سال ۱۳۸۹ مجلس است، صرفا بخشی از درآمدهای شرکت دانش بنیان که توسط کارگروه ارزشیابی و تشخیص شرکت ها و موسسات دانش بنیان، مصداق فعالیت دانش بنیان باشند و در سال مالی مشخص، به سازمان امور مالیاتی ارسال شده باشد، از پرداخت مالیات، معاف است.

یعنی مشمولیت مالیاتی این شرکت ها در زمان تسلیم اظهارنامه، بر عهده کارگروه مصادیق فعالیت های دانش بنیان است که به صورت سالانه و پس از ارزشیابی دوره ای و بررسی مستندات شرکت، مراتب را به صورت رسمی و مکتوب به سازمان امور مالیاتی اعلام میکنند.

منظور از مرور زمان مالیاتی چیست؟

مرور زمان مالیاتی ، بازه زمانی است که طبق قانون م . م، مامور مالیاتی مجاز است که مالیات متعلق به درآمد مشمول مالیات و یا سایر پایه های مالیاتی را محاسبه و مطالبه کند. پس از گذشت زمان، این اجازه از وی سلب می شود. طبق ماده یک صد و پنجاه و شش قانون م . م، این مهلت برای مودی که در مهلت مقرر، اظهارنامه مالیاتی را تسلیم سازمان کرده است، یک سال از انقضای مهلت تسلیم این کارنامه مالی خواهد بود.

اگر در موعد مقرر تسلیم نکرده باشد یا طبق قانون، مکلف به تسلیم اظهارنامه مالیاتی در سر رسید نباشد، طبق ماده صدو پنجاه و هفت قانون م. م، مرور زمان مالیاتی، ۵ سال از تاریخ سر رسید پرداخت مالیات خواهد بود. یعنی سازمان، صرفا می تواند تا ۵ سال از سر رسید، موضوع هر یک از منابع مالیاتی را در صورت وجود شواهد جدید، بررسی کند و پس از آن این اجازه سلب می شود.

پس اگر شما، اظهارنامه ای ارائه کنید یا ترازنامه و حساب سود و زیان را تسلیم کرده و پس از تشخیص علی الراس و صدور برگه، اثبات شود که مودی، فعالیت هایی داشته که درآمد آن را مخفی کرده است، مالیات با محاسبه درآمد ناشی از فعالیت مذکور، مجددا محاسبه می شود.

منظور از درآمد ابرازی که مستنداتش باید در اظهارنامه مالیاتی درج شود چیست؟

منظور، ارزش افزوده فروش کالا یا خدمات ابراز شده توسط مودی در اظهارنامه تسلیمی به سازمان در موعد مقرر است. یعنی ارفام مندرج در صدر حساب سود و زیان و حساب درآمد و هزینه حسب مورد.

منظور از تکالیف مالیاتی صاحبان مشاغل گروه اول آیین نامه اجرایی چیست؟

منظور از گروه اول آیین نامه اجرایی موضوع ماده نود و پنج اصلاحی قانون مالیات های مستیم، مشاغلی است که بایستی، دفاتر روزنامه و دفترکل یا هر دفتر حساب دستی یا مکانیزه (خروجی نرم افزارهای حسابداری) که متکی به اسناد و مدارک مستند و مستدل و معتبر باشد، نگهداری کنند و در صورت درخواست ممیزان مالیاتی، تسلیم کنند.

منظور از تکالیف مالیاتی صاحبان مشاغل گروه دوم آیین نامه اجرایی چیست؟

گروه دوم آیین نامه اجرایی، مشاغلی هستند که بایستی در هر سال مالیاتی، اسناد و مدارک مربوط به معاملات خود را از قبیل اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمد ها و اسناد خرید کالا و هزینه های مربوطه را با تفکیک و ترتیب تاریخ وقوع هر رویداد مالی، نگهداری و در صورت درآمد و هزینه ماهانه خود ثبت کرده و ضمیمه اظهارنامه مالیاتی خود کنند.

منظور از تکالیف مالیاتی مشاغل مشمول گروه سوم آیین نامه اجرایی موضوع ماده نود و پنج چیست؟

این گروه از صاحبان مشاغل، بایستی در هر سال مالیاتی، اسناد و مدارک مربوط به معاملات خود از قبیل اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمد ها و اسناد خرید کالا و خدمات و سایر اسناد هزینه های انجام شده را نگهداری کنند و ضمیمه اظهارنامه مالیاتی نمایند.

آیا درآمد های کتمان شده در اظهارنامه مالیاتی تسلیمی نیز مشمول ماده ۱۹۲ قانون مالیات های مستقیم خواهد بود؟

بله. حکم این ماده در مورد درآمد های کتمان شده در اظهارنامه های تسلیمی و یا هزینه های غیر واقعی نیز جاری است.

اگر مودی، اظهارنامه مالیاتی عملکردی خود را در زمان مشخص شده تسلیم کند، جریمه دیرکرد پرداخت مالیات، از چه زمانی محاسبه خواهد شد؟

جریمه دیرکرد، از تاریخ ابلاغ برگه تشخیص اصلی یا متمم تا زمان پرداخت جریمه، محاسبه و از مودیان، مطالبه خواهد شد.

اگر مودی، اظهارنامه مالیاتی عملکردی خود را تسلیم نکند، جریم دیرکرد از چه زمانی محاسبه خواهد شد؟

جریمه دیرکرد، از تاریخ انقضای مهلت تسلیم اظهارنامه، قابل محاسبه و مطالبه خواهد بود.

اگر مودی درباره اظهارنامه مالیاتی و مالیات تکلیفی، اعتراض داشته باشد، جریمه تا چه زمانی قابل مطالبه است؟

طبق تبصره ۲ ماده ۱۹۰ قانون مالیات های مستقیم، در صورتی که فاصله بین اعتراض نسبت به برگه تشخیص تا تاریخ قطعی شده مالیات، بیش از ۱۲ ماه باشد، جریمه ، تنها تا مدت زمان ۱۲ ماه، قابل مطالبه است.

آیا صاحبان املاک تجاری بایستی اظهارنامه مالیاتی پرداخت کنند؟

بله. کلیه اشخاص حقوقی یا حقوقی که مالک املاک تجاری هستند و املاک خود را اجاره داده اند، درامد حاصله، مشمول مالیات بوده و بایستی در مهلت قانونی، اظهارنامه مالیات بر درآمد اجاره املاک تجاری خود را تسلیم کرده و اطلاعات مربوطه را در سامانه ثبت کنند.

آیا یا ارسال الکترونیکی اظهارنامه ، نیاز به ارسال و پست اظهارنامه چاپ شده به سازمان امور مالیاتی است؟

خیر.

برای ثبت الکترونیکی چند اظهارنامه اجاره املاک تجاری در شهر یا استان های کشور، بایستی ثبت نام موقت جداگانه انجام شود؟

خیر. تنها با گرفتن یک کد کاربری و رمز عبور، امکان ارسال چندین اظهارنامه را خواهید داشت.

آیا تسلیم اظهارنامه مالیاتی الکترونیکی ، منوط به اخذ کد ۴۵ است؟

بله. در مراحل ثبت نام شماره اقتصادی، دریافت کد ۴۵ به منظور تسلیم اظهارنامه الکترونیکی ، الزامی است.

همراه گرامی

با تسلیم به موقع گزارش فصلی و مالیات بر ارزش افزوده، ضمن برخورداری از بخشودگی های مالیاتی و معافیت های قانونی، به ساختارهای حسابداری و حسابرسی خود، نظم ببخشید. سوالات و دیدگاه های خود را با ما به اشتراک بگذارید.

آیا کارشناسان غیر رسمی دادگستری ملزم به ارائه اظهارنامه مالیاتی هستند؟

گروه مالیاتی ۱ رو اشتباه نوشتید که کمتر از ۳ میلیارد درحالی که باید می نوشتید بیشتر از ۳